���ֽ�����������ҵ��������չ

|

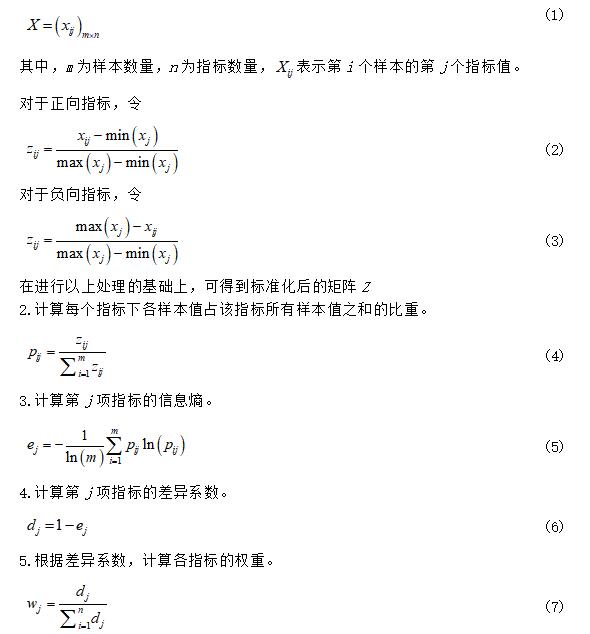

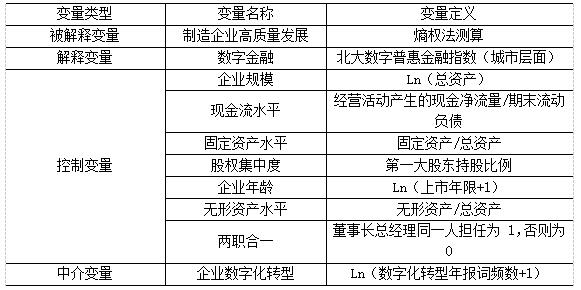

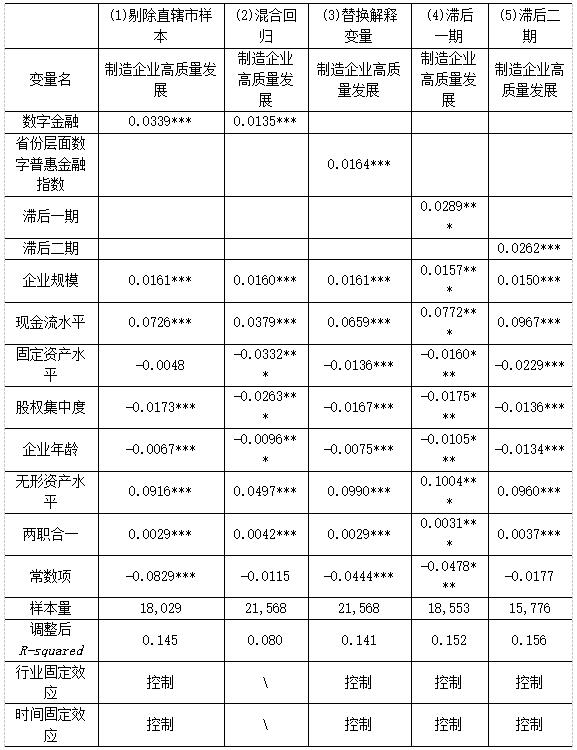

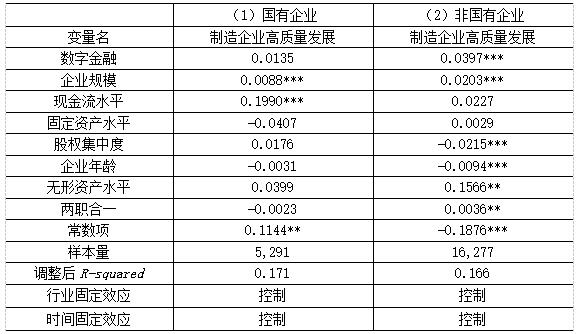

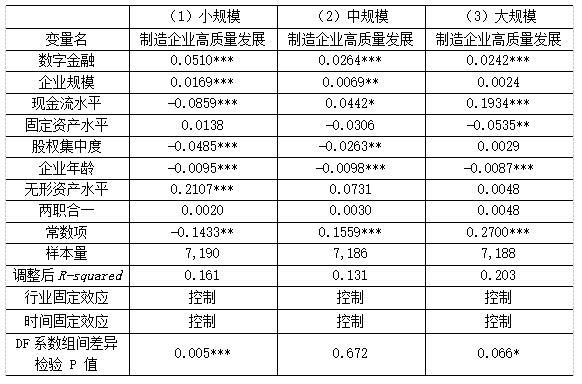

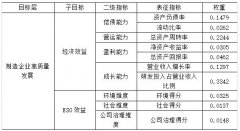

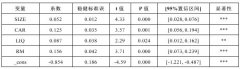

——�������ֻ�ת�͵��н��ӽ� Ƥ��� ��˼˼ ��С����ͨ�������� ����ɽ��ѧ����ó��ѧԺ���㶫 ��ɽ 528000�� ժҪ�����о��������ӽ�չ������2011—2023���й�A������ҵ���й�˾Ϊ������ͻ�ƴ�ͳָ��ѡȡ����ESGЧ���뾭��Ч����ά�ȹ�������ָ����ϵ���������ҵ��������չˮƽ���Ӷ���ʾ��“���ֽ���—���ֻ�ת��—������ҵ��������չ”�������ݽ�·���뻥���������о�֤ʵ�����ֽ�����������ҵ��������չ��������������������ڲ�ͬ��Ȩ�������ģ����ҵ�������������������зǹ�����ҵ���в���������������ǿ�ٽ����ã����ڴ���С����ҵ֮������������ٽ����ã�����С��ģ������ҵ�е�����ٽ�������Ϊ������ �ؼ��������ֽ��� ��������չ ���ֻ�ת�� �н�ЧӦ һ������ ���Ź�ҵ�����̲���“��ҵ4.0���ܹ���”�Σ�ȫ����ϵ�������Žṹת�ͣ��ɴ�ͳ��������ģʽ�����ܹ������������������ͷ�չģʽת�����й���“ʮ����”���־��÷�չ�滮����ȷ��������־����ѳ�Ϊȫ����������Ҫ���������Ǹ��ܲ�ҵȫ�֣��ٽ���������������չ����Ҫ�����㡣2023 �� 10 ��������ڹ�������������“���ֽ��ڡ��Ƽ����ڡ���ɫ���ڡ��ջݽ��ڡ����Ͻ���”��������µķ������ߣ�ǿ���ӿ콨�����ǿ�����ɼ�������ɫ�����¡�Э�������ź������������Ϊ�����ľ�������������չ�����벻�����ּ����ĸ��ܣ����벻�����ֽ��ڵ�֧�֡� ����ҵ��Ϊ�й����õ�֧����ҵ���䷢չˮƽ�������ܴ�̶��Ͼ������й���������ʵ����ɳ�����չ��������ȫ�þ����������ҵ�ʱ�������£�����ҵ�ĸ�������չ������ʵ�ֹ��Ҿ����Ȳ���������Ҫ֧�ţ������������Һ��ľ������ĺ���Ҫ�ء�Ȼ���ڴ�ͳ��չģʽ�£�����ҵ�����������ս����������Ч�ʶ̰塢��Դ����Ч�ʽϵ͡�������Ⱦ�ȡ������ּ����ij��֣���Ϊ����ҵ��ת�������������»����� ����ּ�ڴӾ���Ч���ESGЧ����ά�ȹ���������ҵ��������չ������ϵ�Ļ����ϣ�ͨ��ʵ֤������̽�����ֽ��ڡ����ֻ�ת�ͼ�������ҵ��������չ����֮���������ϵ����������������ҵ����ά�������������Ե����߽��顣������ƽ���ʵ���й����ø�������չ�ṩ�ο�����������ǿ����ʵ���塣 ������������ �й����ôӸ������������������չ�����й���ɫ������������ʱ����������־�����Ǿ��÷�չʵ�ֵ���ʷ�Կ�Խ(����, 2018)�����õ�����ʽ������ʱ����Ծ����ӳ���й������Ҫì�ܵIJ����ݽ��������Ǹ�������չ��������ĸ������ݺ��������������������������������ĸ�����(�����µ�, 2020)�� �������ϸ�������չ��DZ���о�����ǰ����ѧ���ڶ�ѧ�߶Ը�������չչ����̽�֣����е��о�������������ǶȽ��У�һ�ǶԸ�������չ�Ķ���ϵͳ�����������ǻ��ڸ�������չ�Ķ�ά���Խ��в�⡣���ȣ���������չ�Ķ���ϵͳ���ԣ��ܹ���Ϊ���ϵͳ�㡢�й۴����㡢����Ӧ��(���ٽ���, 2018; �α�ƽ, 2018)����Σ���������չ�Ķ�ά����������ѧ�����Ծ���Ч�ʡ���ṫƽ����̬����������������ά��չ����̽����������ϵ��ʵ��·��(���ں����¹�, 2020)���������������˸�������չ���о��߱���ά����ḻ�ԣ���������ʵ��·����ģʽѡ�����и߶ȴ����ԣ�����Ч���ɳ����ķ�ʽ����ʵ�ָ�������չ��Ŀ��(����, 2018)�� ���Ϊ��֤��������չ��ʵ�֣��ƶ���ͳģʽ����ģʽת����Ϊ�������⣬���еĽ�����Ǿ��ø�������չ��ʵ�֡����ڽ����ӽǶ��ԣ���һ����ɱ�����Ϊ�ɴ�ͳ������̬�ɱ���ɵ����ֽ����������ֽ����봫ͳ����֮�䲻�������������ںϻ�����ϵ��������������Ĺ�ϵ�����ֽ������������������������ּ���ʹ�ô�ͳ������“���Դ���”“�������”��“�δ���”������õ���Ч������ƥ��·��ʵ�ֵ����Ż�(���ɵ�, 2020)���ٽ���Ҫ�������ṹ������������ʵ�ֲ�ҵ��չ��ת��������Ҫ������ʵ�־��ø�������չ�����⣬����ѧ�߳����ڴ�ͳ����ת�����ֽ��ڵĹ����д����������ϵ������һ���̶��ϼӾ��˲�ҵ�д��ڵ���̫ЧӦ��������Ӱ�����ޣ����ֽ����ڽ���Ч���������ջݽ��ڷ�չ�ϵ�����Ӱ��Զ�����������ĸ�������(������, 2015; ����ƽ��������, 2019)��������ԣ����ֽ����ܹ�������֧����ϵ���ٲ�ҵ��ЭͬЧ�ʡ������ּ����ƽ����������뽵��Э���ɱ�������ʵ�ִ�ͳ��ҵ�ļ�ֵԾǨ����������ҵ̬�IJ��������չ��ɽ������ҵ������˫���ܻ���(���, 2021; ���´�, 2021)�����ֽ��������������������ּ������ں�۾������й۲�ҵ��չ�ֳ�����ǿ���������ԡ��ں��Ե������������ں�ʵ�й۲�ҵ��������չ�Ļ����������ӿ��Դ���������չת�͡� ��ȴ��ע���ֽ����ں�ۡ��й۵���ϵ����Ϊ���������ҵҲӦ�����ر��ע����ҵ��Ϊ���õĻ�����Ԫ���й۲�ҵ��չ�Ļ�����֯������ʵ�ֺ�۲����ϵľ��ø�������չ����֧�����塣���ֽ����ܹ�Ϊ��ҵ��������չ��ʵ���ṩ�������䣬���а���������ҵ��������(лƽ����ΰ, 2012)����ǿ��ҵ�����ȶ��Ժ��ƶ���ҵ���³ɹ�����(��������, 2022)��������Ч�����ҵ������(Goldfarb and Tucker, 2019; �����, 2020)���ƶ���ҵʵ�ַ����·�չ����ĸ�������չ(���ں����¹�, 2020)���������õ�ʵ��Ҫ�������������ֽ���ʹ�ô�ͳ���ڻ�������������ҵ�����ּ�����Ӧ��ʵ��Ͷ���ʺ�֧���ķ����ֶ�����Ĺ��ܣ��Լ��������ͽ���ҵ��ģʽ�Ĺ��ܵ�Ӧ��ʵ��(Gomber et al., 2017; ����ƽ�ͻ�, 2018)���Ӷ����������壬ʵ����ҵ�ڲ����Ż�������ʵ����ҵ��������չ���ɴ˿ɼ����ֽ�����Ϊ��ҵ��������չʵ�ֵ��ⲿ����Ҫ���� ���������ֽ��ڵ����ճɹ������⸳����ҵ��·���У�����������ʵ�����ػ����һ����������һ·��ʵ��һ���ǻ������ֽ��������������������ع���������������������Ҫ�ر���ʹ��ҵ�ڲ���������ϵ������������ʽ�����Ż����Ӷ�ʵ����ҵ�ĸ�������չ(��ǵ�, 2021; ��С�ֺ���־��, 2022)�����ڲ�ʵ��·�����ԣ������ú���������ҵ�ڲ������ֻ�ת�ͣ�ѧ�����ѧ������һ������ж�ά�ȵĿ������⽭�� (2021)���ƶ���ҵ���ֻ�ת�͵Ĺؼ����ػ���Ϊ���֡��������ߡ���֯���ڲ�ͬ�����в����ڲ�ͬ�IJ�������Ҫ��������Ӣ�ͳº��� (2021)����ҵ�������ĽǶȳ��������������������ֻ�ת�����е����û����벻�㣻ҦС�ε� (2022)���ڸ��壨�Ŷӣ�����֯����ҵ����ά�ȹ�������չ����ҵ���ֻ�ת��������ܣ��ֲ������п����ϵ��“����”Ҫ�صĺ���������ά�ȵ���������䣬Ϊ��ҵ��������չ���ڲ�ʵ�ֶ���̽�ָ����˸�Ϊ��ʵ�Ļ������������ϣ����ֽ������������ڲ����ⲿ˫������������ҵ��չ�ĺ���Ҫ�ظ߶����ϣ���ʵ����ҵ��������չ�ı���֮·�� �������ϣ���ҵ��Ϊ��ͨ���ø�������չ�����Ľڵ�Ӧ���Ƚ��п�����������ҵ֮�и�Ӧ���ȿ���������ҵ�ĸ�������չ���������������Ϊ�й�Ŀǰ��Ȼ���ں�ҵ��ת�ͽΣ�����ҵ��Ϊ���õĹؼ������빤ҵ���ýṹ�ĺ������壬�ǹ����ִ���ҵ��ϵ��ս��֧�š����۲����������ҵ�����������裬�ƶ������������չģʽת�ͣ��Dz�ҵ����ת������������Ҫ�������ƽ��й�����“�����ǿ”“ȫ�����Žṹ��”ì�ܵ�ǰ��(�ණ��, 2020)��Ȼ��Ŀǰѧ������������й۲�����о����Ҷ�Χ��ũҵ�빤ҵ��ȱ��������ҵ��һ�ܹ���Ϊֱ�����ֹ��Ҿ�������������п��������̽��������ҵ�Ĵ�����������·���� ����ҵ��������չ��һ�������ʱ����dz(��˳����������, 2021)��������ˮƽ����Լ���Ҫ·�������о�����Ⱥ�����в���(�ණ��, 2020)��������ҵ��Ϊ���õĺ��IJ�ҵ֧�����Ǿ��ø�������չĿ��ʵ�ֵĹؼ������������ֵ��������(���ڹ��Ͳ��, 2020)����������Ч��ת��������ʵ���Ǿ��ø�������չʵ�ֵ�ǰ����������������ϣ�����̽������ҵ��������չ��ʵ��·�������þ�����Ҫ����ʵ���塣 ���ϣ����������о�Ϊ������о����ֽ��ڡ����ֻ�ת�����������չ�ṩ�˱�����⣬������Ȼ�����о��Ͽհ��벻�㣺��1�������о���������ֽ����ں�۾�������Ч�ʵ��Ż����й۲�ҵ�������ܲ���ĸ���·����ƣ���������ʵ�ֻ��ƵIJ����Դ��ڽṹ��ȱʧ����2����ҵ��������չ�������о���ӵ�һ�ӽ�չ������ȱ��ϵͳ���о����ڴ�ʹ��ҵʵ�ָ�������չ���о�·����ȱ�������ڲ����ⲿ��ʵ�ֶ�����������������ۺϿ��졣�����������⣬���������������Щ�о��հף�����̽�����ֽ��ڵ��۾���ЧӦ��������������ҵ����չ���������չ���о���ʽ����֤���ֽ��ڡ���ҵ���ֻ�ת������ҵ��������չ���������ʵ������ ����������˵ ��һ�����ֽ�����������ҵ��������չ ��������о�������ֽ�������ҵ��չ����ع�ϵ���ܹ��������Ϊ���¼����棺�ٻ�����ҵ����Լ�������ֽ��ڿ�ͨ�����ͽ��ڷ����ż��ؿ�����������ͨ��������Ϣ������������������Ч�ʣ����������ҵ���ʿɵ���(�ų���, 2022)������ҵ֧�����ֻ�(�����, 2020)���о����������ֽ������ṩ��Ϊ��ݸ�Ч�����ܻ�֧��������ʩ��Ϊ��ҵ�����˸���ķ�չ�ռ䡣�ۻ�����Ϣ���Գơ����ֽ�����ͨ����Ч�����������ݣ�Ϊ��ҵ�ṩ����Ϣ������ʹ��ҵ���д��»����Ϣ�����õ��Ż������Թ�������֯�߽��֪ʶ��������Ϊ��ֵ����Эͬ�ݻ��ṩ����Ӧ�Ļ���(Gomber et al., 2018)�����ϣ�����������˵���£� H1a�����ֽ��ڶ�������ҵ��������չ�ṹ���������� ������Ϊ�����ֽ��ڶ�������ҵ��������չ��Ӱ����ֶ��������ԡ� 1.����������ҵ��ǹ���������ҵ��������ҵ����������֧�ֺ����ñ��飬�ڴ�ͳ������ϵ�г���ռ���������Ƶ�λ�������ֽ��ڵķ�չ��Ч�����˴�ͳ�����д��ڵ��Ŵ��������⣬ͨ�����ֻ�����������Ϣ���ȣ�ʹ�ǹ�����ҵҲ�ܸ���ƽ�ػ�ȡ������֧�֣�ʹ�÷ǹ�����ҵ���з�Ͷ�롢��ҵ��Ч�õ���Ϊ���������(�����������ϼ, 2025)�����ڴˣ����ļ�˵�� H1b�����ֽ��ڶ�������ҵ��������չ��Ӱ����ֲ�Ȩ������ 2.�������в�����������������ҵ���ھ��÷�����������Դ�������ָ߶ȼ���̬�ƣ����ڴ�����ͳ�������㣬���ֽ�����Ϊ��ҵ�ṩ������ڷ����ѡ�Ӷ����������ĸ�������(�ų���, 2022)������෴��Ƿ����������ձ����ٽ�����Դ�ѷ�������(����ͺ���, 2017)�����ڴˣ����ļ�˵�� H1c�����ֽ��ڶ�������ҵ��������չ��Ӱ��������������� 3.����С��ģ������ҵ�����ֽ��ڶ���ҵ��������չ������·�����Ч�ܿ�������ҵ�ʱ��ṹ��ģ�ֲ㡣������ԣ������ڴ�����������ҵ�Ѿ߱���ͳ����֧�����ƣ����ֽ��ڷ�չ����Ӱ�����ޣ�����С��������ҵ���������ֽ���������������ҵ��Ϣ���Գƣ������Ŵ�Ч�ʣ��Ӷ���Ч������ʽ���������(����, 2023)�����ڴˣ����������˵�� H1d�����ֽ��ڶ�������ҵ��������չ��Ӱ����ֹ�ģ������ ���������ֽ���Ӱ����ҵ��������չ���û��� ���ֽ��ڶ���ҵ��������չ�ĸ��ܹ��̱����ϴ������ֻ�ת����Ϊ����������������ҵ��������չ��ʵ����������Эͬ�ݽ��Ľ�������У����ֽ���ͨ���ؿ������������Ż���Դ���úͻ�����Ϣ���Գƣ���Ч�����˽��ڴ������⣬�γ��˴����ʱ�Ҫ�صĺ���ЧӦ����һ�����������ʱ��ۼ����Ӷ��Ż���ҵ���ֻ�������ܵĹ���(�����ͻ�����, 2022)�� ���ϣ���������������˵�� H2�����ֽ�����Ϊ����Ҫ�������ֻ�ת�͵�ʵ��ʹ������ҵ���������չԾǨ �ġ�������ҵ��������չ������ϵ���� ��һ������ָ�꼯��ѡ 1.����ָ�꼯��ȡ�����Ļ��ھ���Ч����ESG����������ᡢ��˾������Ч������ά����������ָ�꼯����� 1��ʾ�����IJο�¬��� (2016)��ָ��ѡȡ���ݣ����ض���ҵ��ʵ���������������������й��죬��������Ч�漰�����������п�����������ڹ��Ͳ�� (2020)���о�������ҵ�ɳ�����չ�������п��ǣ�������Ṳ������ɫ�����ŵȷ���������������ҵ��������չ����ָ����ϵ������Ӫ����������ծ������7��һ��ָ�꼰���ʲ���ծ�ʡ����ʲ���ת�ʵ�13������ָ�ꡣ ��1 ������ҵ��������չ����ָ����ϵ  2.������Դ�������ӹ�̩�����ݿ���ѡȡ������ҵ��A�����й�˾������2011��2023������ҵ���й�˾���걨���丽ע��Ϣ���������ϲ�֣��Ӷ��ö��о�����������������ѡ��������ST��*ST��PT�ࡢ�ʲ���ծ�ʴ���1��ȱʧ��ز���ָ�����ҵ����֤�����ͣ���еĹ�˾��������ȱʧֵ���쳣ֵ�Ĺ۲�������������������ʵʩ 1% �� 99% ��λ������β�����������������������ջ������ҵ���й�˾ 2781�ң���21568�������۲�ֵ�� ��������ֵ�� 1.��A���������칫˾��ԭʼ���ݲ�ȡ�����ٻ��Ĵ�����������������Ӱ�졣 ��˵ԭʼ���ݾ���Ϊ:  �������Ϲ�����������ҵ��������չ����ָ����ϵ����������õĿ�����������Ϊ����ָ�꣬�̶�̽�����ֽ�����Ϊ���������ľ���������ã�Ϊ���������“���ֽ���—���ֻ�ת��—������ҵ��������չ”�����û����ṩ����˼·��ʵ�������� �塢�о���� ��һ��������Դ ��������������ҵ��������չ�ĸ�ָ��Ȩ���Լ����۷�����������2011—2023�껦������A������ҵ������ҵΪ�۲�������N=2781�������ñ�����ѧ���ֽ����о����ı��Ƶġ��й������ջݽ��ڷ�չָ���� �����ڣ� �������ֽ��ڵķ�չ�̶Ƚ��к������������Stata���������������ֽ��ڶ�������ҵ��������չ��Ӱ�켰���û��ơ� ���������������� 1.�����ͱ���——������ҵ��������չ�����������Ӿ���ЧӦ��ESGЧ����ά�ȹ����������ҵ��������չ����ģ�ͣ��ۺϿ�������ҵ��ӯ����������Ӫ��������ծ�������ɳ������Լ����������������ȶ��ָ�꣬�ܹ��ۺϷ�ӳ������ҵ��������չ������״���� 2.���Ľ��ͱ���——���ֽ��ڡ���������о������������������ջݽ���ָ�������в��棩��Ϊ���ֽ��ڵ�ָ��(лѤ����, 2018; ��ѫ��, 2019)��������ѧ�����ջݽ���ָ��������ֽ��ڵ����ֻ��̶ȡ����ǹ�Ⱥ�ʹ����ȣ������˺��� 24 �����ָ��������ջݽ���ָ����ϵ�����й�ʡ�������к�����ͳ�������㼶�����ֽ��ڷ�չ״��������ϵͳ�Ա���(���ں����¹�, 2020)�� 3.���Ʊ������ο�����ͥ��ʢ� (2024)�Կ��Ʊ�����ѡȡ���ٽ�ϱ����о��ľ������⣬����ѡ������ҵ��ģ����ҵ���䡢�ֽ���ˮƽ���̶��ʲ�ˮƽ��ָ����Ϊ���Ʊ����� 4.�н����——���ֻ�ת�������������ı��ھ��������������ֻ�ת���걨��Ƶ�����������ݴ�������������������ҵ�����ֻ�ת�ͳ̶ȡ� ��2 ��������  ������ģ���趨 �ο���Ե� (2019)��ģ����������ѡȡ2011—2023���й�A������ҵ������ҵ�����������Ϊ�о��������������̶�ЧӦģ����Ϊ���ع��ܣ���Ϲ��߱�����������ϻع����Ļ�Ϸ����ۣ����ֱ��Ľ��ͱ����ͺ�һ�ڡ����ڽ��м��飬�Ӷ�ϵͳ̽�����ֽ�����������ҵ��������չ֮��Ķ�άӰ����ƽ�����������顣������ģ�����£� 1.������ͳ�������� 3��֪������ҵ��������չˮƽ����λ��Ϊ0.347���ӽ���ֵ0.349��������ҵ�ĸ�������չˮƽ��Լ��С����Ľ��ͱ������ֽϴ���죬���ֵΪ3.732����СֵΪ0.258����ӳ������ҵ�����ֽ��ڹ���Ӧ����ȡ�ҵ��Ƕ���ȼ���Դ����Ч��ά���ϳ��������ֲ㡣�н��������Ϊ1.312���߱��ӳ������ҵ�����ֻ������д��ڷ�չ�����⡣�ɴ˿�֪�����������ҵ�ĸ�������չˮƽ��Լ��У�������ҵ���ڸ�������չ�������һ�����ԣ����ֽ��ں����ֻ�ת�͵�����������������ҵ���������ּ����ƶ�������չ������ڲ�ͬ������Ч��������������������ͳ�ƽ�����ں������䷶Χ�ڡ� ��3 ������ͳ��  2.���ع������Ϊ�������ֽ�����������ҵ��������չ�������ϵ������ͨ���������̶�ЧӦģ�ͣ����ų������������ظ��ŵĻ�����£���������ҵ��ʱ��̶�ЧӦ���лع�������Եõ�����֮����Դ����Ч���ϵ���õ����ع������£�����4�� ��4 ���ع�  ע��***��**�ͣ��ֱ��ʾ�ع�ϵ����1%��5����10����������ˮƽ����������ͬ�� ���У��� 4���о������ֱ��������ֽ��ڶ�������ҵ��������չĿ���ʵ�ִ�����������������֤�����ĵ���˵H1a�����ܵ�ԭ�������ֽ���ͨ��������Ϣ���ݺͻ�������Լ�����ⲿ֧�ֻ��ƣ�������������ҵ����Դ����Ч�ʣ���ͨ�������������º��Ż���Ӫ����������������ȫ���ƶ���������ҵ�ĸ�������չ�����������ֻ˷� (2024)���о�Ҳͬ��֧����һ�۵㡣 3.�Ƚ��Լ�����Ϊȷ�����ع�ģ�ͽ��۵Ŀɿ����������ض����������Ĺ��Ʒ����������ؼ������ȷ�ʽ�ٽ����Ƚ��Լ��顣 ��5 �Ƚ��Լ���  ��1����ֱϽ���������ο���ΰ��� (2023)��ѡ���������Թ�����������Զ����ֽ���Ч�������ĸ��š�����������ɸѡ�����������Ϻ�������������4��ֱϽ�й۲�ֵ����������29��ʡ����������������ҵ������ݽ��лع�������������� 5�ڣ�1���У����ֽ��ڷ�չ�Ĺ���ϵ����������������δ�����仯����ǰ��һ�£��������ֽ��ڶ�������ҵ��������չ������ЧӦ���п����������ԡ� ��2����ϻع顣Ϊ�ų���ģ�Ͷ�̬�趨���µ��о����ƫ�����ͨ������ϻع�������ֽ��ڶ�������ҵ��������չ���л���Ӱ����һ���۵Ŀ������ԡ���֤������5�У�2���������ջݽ��ڱ�����ϵ����ͳ���ϳ����������������֤�����ֽ��ڷ�չ��������ҵ�����������������þ��п�ģ�͡��������������ԣ���һ����֤��ǰ��������˵������������� ��3���滻���Ľ��ͱ���������ѡȡʡ�ݲ���������ջݽ���ָ���Ա�����ѧ�����ջݽ���ָ�������滻����չ�Ƚ��Լ��飬�Ա����������Ľ��ͱ������ȷ���������ܵ��µĹ���ƫ���������� 5�ڣ�3���У����ֽ��ڷ�չ�Ĺ���ϵ���Գ���������أ�֧�ֻ��ع����Ҫ���ۡ� ��4���ͺ��Ա�����Ϊ�ų����ֽ��ڶ�������ҵ��������չ����ʱ����Ӱ�죬�����ο�̷��֥��ʩΰ�� (2023)�Ƚ��Լ���ķ����������Ľ��ͱ����ֱ��ͺ�һ�ں��ͺ��������½��лع顣�ع������ 5�ڣ�4���ͣ�5������ʾ���ɼ������ɵã��������ͺ�һ�ڻ����ͺ���ڣ����ֽ���ϵ������1��ˮƽ������Ϊ������ӳ�����ֽ���Ϊ������ҵ��������չ������������Ӱ����г����Ժͳ����Ե��ص㣬��һ�������ع���һ�£�ͨ�����Ƚ��Լ��顣 ��5�������Լ��������ֽ�����������ҵ��������չ��ʵ֤�ع��п��ܴ��ڷ���������⡣Ϊʶ��ͽ��DZ�ڵ����������⣬������������������� (2023)���о�����1984�������ÿ�������ʾ�����ʡ���������ռ��ʹ��콻�����Ϊ���ֽ��ڵĹ��߱������������Լ��顣 ��6�ڣ�1���еĻع������������߱��������ֽ���ָ��֮���������������ع�ϵ����֪�ڽ����DZ������������֮���ĵĺ��Ľ��۲�δ�����ı䡣�ڣ�1������Kleibergen-Paap rk LMͳ����Ϊ3264.464����1%��������ˮƽ������������ѡȡ�Ĺ��߱��������ֽ��ڳ�������أ�Kleibergen-Paap rk Wald Fͳ����Զ����Stock-Yogo����10�� ˮƽ�µ��ٽ���ֵ������ȷ�ų����߱������������ͱ��������“������������”���ƶϣ��Ҿܾ�������“���߱�������ʶ��”��ԭ��˵����ͬ��֤�������й��߱�������Ч��������ԡ� ��6�ڣ�2���г����˵ڶ��εĻع����������ò���ּ��ʶ�����ֽ��ڶ�������ҵ��������չ�����Ӱ�졣�ع������������ֽ��ڷ�չˮƽ�Ļع�ϵ���ﵽ0.0158����1%����ˮƽ����������ء��������ݱ����ڵ�һ�δ��������Ժ���ع�������Ƚ��ɿ��� ��6 �����Լ���  �����������÷��� ��һ�������Լ��� 1.����������ҵ��Ȩ�ķ�������������������ֽ��ڶ�������ҵ��������չ���������Ȩ�ṹ������ַֻ���Ӱ�죬̽��������ҵ��������Ӧ�����Ƿ��Ը�����·����������Ӱ�졣������������ҵ�����Ȩ�ṹ��Ϊ������ǹ�����ҵ���лع顣������� 7�����ֽ��ڶԷǹ���������ҵ������Ч����������������ã����֮�£�������ҵ�������г���ͳ�Ʋ������ԡ�����������˵H1b����������ڷǹ�����ҵ�У����ֽ��ڵ�����Ч�ܸ�ǿ�����ܴﵽԤ�ڵĸ���Ŀ����������������ҵ�����ƶ�����Դ����ʹ�ô��¶��������ʳ����γɣ����ֻ�ת�͵��������ѷ��������ֽ��ڵı�Ч������������Էǹ�����ҵ���ԣ������ھ�������Լ�������ּ�����Ƕ���ܹ��ع�����֯Ч�ܣ���������Ħ��������ʹ������и��������ĸ���Ч�棬��ǵ� (2021)�����ɵ� (2020)ѧ�ߵ��о�Ҳͬ����֤�����Ϲ۵㡣 ��7 ��Ȩ���ʷ������  2.����������ҵ��������ķ������������ּ��̽�����ֽ���������������ͬ��ʵ��������ҵ�ĸ�������չ�Ƿ�����������죬������Ϊ�������в����������������ݱ� 7��ʵ֤�����ʾ�����ֽ��ڶ�������ҵ������Ч�����һ���Ŀռ��ݶȲ��죺���й������غ����в����ľ��ô����ֽ��ڶ���������������ٽ����ã���������Ƿ�������������������Ч���������ԡ�ͨ���Զ������в�����ʵʩ��һ���Ŀռ������Լ��飬�ɷ������ϼ���õ���pֵΪ0.002����ʾ���ֽ����ڶ������в������Ĵٽ��������Դ����������죬���ֽ����ڶ����������������ø�Ϊ���ԡ�����������˵H1c������Ҫ�����ڶ����������ֻ���ˮƽ��Ϊ���ƣ����õĴ�����̬֧�����ֽ��ڴ��£����в�����������ڶ����������н��˲��ֶ�������ת�ƵIJ�ҵ�����������������������ֳ����������ҵ�ṹ��������ʵͨ�����ֽ����ܻݣ����� (2022)���о�Ҳͬ����֤����һ�۵㡣 ��8 ��������������  3.����������ҵ��ģ�������Լ�����Ϊ�������ֽ����ڲ�ͬ��ģ��С��ҵ������Ч�棬��������ҵ����ΪС��ģ���й�ģ�����ģ��ҵ�����ݱ� 9��ʵ֤�����ʾ�����ֽ��ڶԴ���С��ģ��������ҵ����1%��ˮƽ�Ͼ��������ƶ����á�����ͨ��chow test�����߿�չ����������飬�ɱ� 9�У�1����ʾ�����ֽ��ڶ���С��ģ��ҵ������ٽ����ò������������ֽ��ڶ�С��ҵ�������ƶ����ø�Ϊ���ԣ��ɱ� 9�У�2����֪�����ֽ��ڶ��д��ģ��ҵ��Ӱ�첻�����������죻�ɱ� 9�У�3����ʾ�����ֽ��ڶ�С��ģ����ģ��ҵ���������ô��ڲ��죬���ж�С��ҵ�Ĵٽ����ø�Ϊ����������������˵H1d���������ϣ�������Ϊ���ֽ��ڶ���С��ҵ����������Ҫ���Ը������������ģ��ҵ����Ҫ������С��ҵ���ٵĽ����ų��ǿ�����ֽ����ܹ���Ч�������ȱ�ڣ��������д��ģ��ҵ���ԣ���������и�ǿ����Դ������������ͳ�����������ƣ��������ֽ��ڵ������Ƚϵͣ����¶��ߵĴٽ����������С��ģ��ҵ����������ĵ� (2022)���о�Ҳ��֤�����Ϲ۵㡣 ��9 ��ҵ��ģ�������  4.��������ջݽ��ڽ��з�ά�ȼ���������Χ�����ֽ��ڵĸ��ǹ�ȡ�ʹ����������ֻ��̶���ά�ȷֱ��������������ҵ��������չ��Ӱ��(��ΰ��, 2021)���ݱ� 10��ʵ֤�����ʾ�����ֽ��ڵ���Ŀ���������ҵ��������չ��Ӱ��ˮƽ����1%��ˮƽ�ϳ��������������ã������ֽ����������ϸ��ά��ͨ������Դ�ɵ��ԡ���ӪЧ�ʼ��������ܵĸ��ƣ�����������ҵ��������չ������ͻ���Ĺ��ס� ��10 �����ջݽ��ڷ�ά�ȼ���  ��������ҵ���ֻ�ת�͵��н�ЧӦ���� ��Դ�ͳ������ƶϷ��ڲ������������ܲ�������ۻ�ЧӦ����������©ƫ���˫��Լ�ƣ��������ڽ�ͧ (2022)�������չ����ʵ�ֻ��ƣ���һ���������Ļ���������ʶ��ȷ�ʡ�����ǰ���о���֪�����ֽ�����������ҵ��������չ֮����������������ƽ����ã������ڸý��۽����Ƚ��Լ���������Դ�����������֧�ָý��ۡ����ֻ�ת���ܹ�����������ҵ�ع���ͳ��ֵ��������ͻ�ƴ�ͳ����ƿ������Ϊ������ҵʵ�ָ�������չ����Ҫ���棬�������ϵ���д�����������������ֱ�۵���֤(���紺��, 2021; �Ʋ���, 2023; ����, 2025)���������ϣ�������������ֽ��������ֻ�ת�͵�Ӱ����ƽ��б��棬�Ӷ���֤������������������Ч�ԡ���ˣ������̶�Ч��ģ�ͣ�1���Ļ����ϣ������趨�����о�ģ�����£�  ��������о��������ο���ǵ� (2021)ѧ�߶������ֻ�ת�͵�ѡȡ���ݣ������ı���������ͨ��Python���湦�ܼ�Java PDFbox��ȡ��ȫ��A������������ҵ����ȱ�������“���ֻ�ת��”��صĹؼ��ʴ�Ƶ������ȡ����Ȼ������Ln�����1�������Ӷ��γ������ֻ�ת�͵�����ָ�ꡣ������11��ʾ�� �� 11�У�1�����������ֽ�����������ҵ��������չ�Ļع�ϵ����1%ͳ��������ˮƽ��Ϊ������֤�����ֽ�����Ϊ��������Ҫ�ض���ҵ����ԾǨ�Ļ��������á��У�2�����һ���������ֻ�ת����Ϊ�н�������ܹ��������ֽ��ڶ�������ҵ��������չ�Ļع�ϵ������1%��ˮƽ����������أ��ý����ʾ���ֻ�ת�������ֽ��ڸ���������ҵ��������չ�Ĺ����з������н��������Ŧ��Ӱ�졣Ϊ��һ����֤��Ч��������ԣ��У�3����ʾ�����ֻ�ת����������ҵ��������չ��1%ͳ������ˮƽ��Ϊ��������֤��“���ֽ���—���ֻ�ת��—������ҵ��������չ”��������ģ�͵���Ч�ԣ�����������˵H2��������ԣ����ֽ���ͨ��������Ϣ�������ջ�Ч�ܣ�������Դ�����еĽṹ��Ť����Ϊ������ҵ���ֻ�ת�ʹ������õ����ڻ��������ֻ�ת����ͨ������������ҵ�����������ȫҪ�������ʣ�ʵ�����ּ�����ʵ������������ϣ����������ҵ���������������裬����ʵ��������ҵ�ĸ�������չ�� ��11 Ӱ����Ƽ���  �ߡ��ܽ������߽��� ��һ���ܽ� ���������о����õ��������£�1.���ֽ��ڷ�չ�ѳ�Ϊ������ҵ��������չ����Ҫ��������2.ͨ�������Է�����֪���ֽ��ڶ�������ҵ��������չ�����������ڲ�ͬ��Ȩ������ģ��������ҵ֮������������죬�ò����ڷǹ���������ҵ��С��ģ������ҵ���Լ��й����в������ʸ�Ϊ�������ƶ����ã�3.���ֽ���ͨ���Ż���Ϣ�������ջݷ���Ϊ������ҵ���ֻ�ת�ʹ����ⲿ���������ֻ�ת����ͨ���ع�������ϵ������ȫҪ���������γ���������������Эͬ�ƶ�������ҵ��������չ��ʵ�֡� ���������߽��� 1.������������һ���ӿ����ֻ�����ʩ�������������ͻ�����ʩ�������ֺ����ֺ蹵����һ���������ֽ�����������ҵ��������չ�ĸ������ã�Ϊ�����ĸ���������չ�����֧�����ڶ�����������֮�䷢չ�IJ�ƽ�ⲻһ�����ƶ����ֽ�����Դ������佻������������ʹ���ֽ�����Դ�������Ż�����������Э����չ��̬ƽ����ʵ�����Ը��õ��ٽ��й����������ֽ��ڵ���չ����������Բ�Ȩ����ҵ��ģ�����ԣ�����Ӧ�ӿ���̨�������ص����߷��棬�Ӵ��С������ҵ���ǹ���������ҵ����������ҵ�Ķ���������ȣ��Ծ�ʩ����ͻ�����ֻ�ת��ƿ���������ƶ�������ҵ�ĸ�������չ�� 2.��ҵ��������һ�����������������ֽ�����ת���������÷��������⣬�����ƽ��������������������ֻ�ת�ͣ���ǿ���ּ�����Ӧ��������ˮƽ���ڶ���������������չ�¶��ܣ��Լ���ͻ��Ϊ����������������Ч����������ǿ��ִ�л����ĸ���Լ����ͨ�����������Ϣ��¶������Ƕ���ڲ����ƿ�ܣ����������Ϣ��������ɿ��ԣ�ѹ�����ⲿ��Ϣ�IJ��ԳƳ̶ȣ���������Ħ��������Ϊ������ҵ��������չ·���ṩ������֧�š� �ο����� [1]����.���ֽ��ڷ�չ�Բ�ҵ�ṹ��Ӱ��ЧӦ�����û���[J].����ѧ��,2022(5):179-188. [2]���������ֻ˷�.���ֽ��ڸ�����ҵ��������չ�����û�����ʵ��·��[J].�������ÿ�ѧ,2024,46(3):45-58. [3]�����£�Ԭ����������������ϼ��.��������չ�Ķ���������������[J].�����о�,2020,55(4):4-19. [4]���壬����һ�����������Σ���ѫ����־��.����й������ջݽ��ڷ�չ:ָ��������ռ�����[J].����ѧ(����),2020,19(4):1401-1418. [5]����.���ֻ�ת����������ҵ��������չ[J].��չ�ĸ�������ʵ��,2025,41(3):70-72. [6]����ģ���տ���Ź��.�����ջݽ��ڶ���С��ҵ����Ͷ���Ӱ��——������ҵ�Ҿ���ĵ���ЧӦ[J].��ҵ��������,2022,41(10):32-41. [7]�Ʋ����ͮ������᪣�����.���ּ����������й���ҵ��������չ——������ҵ����ר����֤��[J].�����о�,2023,58(3):97-115. [8]��˳����������.�й�����ҵ��������չ����ָ����ϵ�о�����[J].ͳ�������,2021,37(2):5-9. [9]���ٽ���Ф���������.�۹�����ҵ��������չ[J].�й���ҵ����,2018(10):19-41. [10]����ƽ����.�й������ֽ��ڷ�չ:������δ��[J].����ѧ(����),2018,17(4):1489-1502. [11]����ƽ��������.�й������ֽ��ڸ���:��չ��Ӱ��������ʾ[J].���ʾ�������,2019(6):24-35+5. [12]��ͧ.����ƶϾ����о��е��н�ЧӦ�����ЧӦ[J].�й���ҵ����,2022(5):100-120. [13]����.����“��������չ”�ľ���ѧ�о�[J].�й���ҵ����,2018(4):5-18. [14]�����������ϼ.���ֽ��ڡ���˰��������ҵ��������չ[J].�Ƽ���ҵ�¿�,2025,38(1):171-180. [15]���������.�����ܶȵ�ʡ�ʲ��켰���������——�����IJ����ά�ȿռ�ֲ�����ϵͳ�Ĺ�����ʵ֤����[J].����ƾ���ѧѧ��,2017(7):28-44. [16]��ԣ������£�����.�����ʱ�������ֱ��Ͷ��:�����й�ʡ��������ݵľ���֤��[J].��۾����о�,2019(3):134-146. [17]���.���ڿƼ��Ƿ��ƶ����й���ҵ�ṹ�Ż�——���ڿռ�ЧӦ���ż�ЧӦ�ķ���[J].���������,2021,35(5):53-62. [18]������������.���ֽ��ڷ�չ����ҵ���ֻ�ת�͵�Ӱ��[J].�����뾭��,2022(10):61-68. [19]���紺���ƽ���˼ѩ���ֺ���.��ҵ�������ֻ����������Ͷ�����Ч����[J].��������,2021,37(5):170-190+13. [20]��ΰ�������壬������.���ֽ������������ø�������չ��?——����2011��2017���й�ʡ��������ݵ�ʵ֤����[J].����������ƱȽ�,2021(6):63-75. [21]¬�࣬ף���꣬Ҷ����.������ҵ��չָ����������[J].�й���ͨ����,2016,30(8):105-112. [22]���ڹ������.������ҵ��������չ������ϵ��������——2015—2018��1881�����й�˾���ݷ���[J].�Ƽ�������Բ�,2020,37(17):126-133. [23]�α�ƽ.��ʱ����������չ�����ξ���ѧ������������ʵ��[J].������־,2018(2):26-34. [24]������������.�����ջݽ��ڶ��й�ũҵ̼�ŷ�ǿ��Ӱ��Ŀռ�ЧӦ�����[J].��Դ��ѧ,2023,45(3):593-608. [25]̷��֥��ʩΰ��.�����ջݽ��ڶԹ�ͬ��ԣ��Ӱ�켰�����о�[J].���þ�γ,2023,40(2):55-65. [26]���ɣ�����ף��.���ֽ�������ҵ��������——�ṹ����������ʶ������ڼ���µ�ЧӦ����[J].��������,2020,36(5):52-66+9. [27]���ڣ����¹�.���ֽ����ܹ��ٽ���������չ��?[J].ͳ���о�,2020,37(11):80-92. [28]����Ӣ���º���.���־��ñ�������ҵ���ֻ�ת�͵������о�[J].�����ִ���,2021,41(2):29-31. [29]�������������������۷�.���ֽ�����θ�����ҵ���ֻ�ת��?——�����й����й�˾�ľ���֤��[J].�ƾ��۴�,2022(10):3-13. [30]����ͥ��ʢ�.���ֻ�ת���ƶ���ҵ��ɫ����——������ϢЧӦ����ԴЧӦ�뼼��ЧӦ�ķ���[J].������ҵ��ѧѧ��(����ѧ��),2024,24(5):113-130. [31]��С�֣���־��.��������չ�ӽ�����ҵ���ֻ�ת�͵Ļ���[J].����,2022(4):126-134. [32]����.���ֽ��ڸ���������ҵ��������չ·���о�[J].�Ƽ��Ͳ�ҵ,2023,23(24):105-113. [33]�����У������.����ƫ�á�Ͷ�ʶ������й�����ֱ��Ͷ��:����������ݵķ���[J].��������,2016,8(4):1-17+124. [34]��ǣ������ƣ��ֻ�����������.��ҵ���ֻ�ת�����ʱ��г�����——���Թ�Ʊ�����Եľ���֤��[J].��������,2021,37(07):130-144+10. [35]�⽭�����ã�����Ρ�������.��ҵ���ֻ�ת�����ۿ�ܺ��о�չ��[J].����ѧ��,2021,18(12):1871-1880. [36]������2015.����������:�ɳ�����[J].��ó����,2015(2):5-15. [37]лƽ����ΰ.����������ģʽ�о�[J].�����о�,2012(12):11-22. [38]лѤ�������ޣ�����ǣ�����.���ֽ����ܴٽ���ҵ��?——�����й���֤��[J].����ѧ(����),2018,17(4):1557-1580. [39]��ΰ����ʤ��κ����.�����ջݽ��ڶ�����ҵ���˵�Ӱ��ЧӦ����Ƽ���[J].ͳ�������,2023,39(16):126-131. [40]���㣬��һ�֣������.���־��á���������붯̬��������[J].��������,2020,36(11):63-84. [41]ҦС�Σ����ͣ������գ�Ф��.��ҵ���ֻ�ת�ͣ�����ʶ���ٳ���[J].������ͨ��ѧѧ��(����ѧ��),2022,42(3):1-9. [42]�ණ��.����ҵ��������չ���ں���·���붯������[J].��ҵ��������,2020(1):13-32. [43]�ų����Ӳ��꣬�����.���ֽ��ڶ�ʵ����ҵ��������չ��Ӱ���о�——�����㽭��ʵ֤[J].�������ù���,2022,36(3):63-71. [44]���´�.���ּ���������������ֲ�̽��[J].�ƾ���ѧ,2021(12):52-63. [45]��ѫ����㻪���żѼѣ�������.���־��á��ջݽ��������������[J].�����о�,2019,54(8):71-86. [46]Goldfarb, A. and Tucker, C..Digital Economics[J].Journal of Economic Literature,2019, 57(1): 3-43. [47]Gomber, P., J., K.R., Chris, P. and and Weber, B.W..On the Fintech Revolution: Interpreting the Forces of Innovation, Disruption, and Transformation in Financial Services[J].Journal of Management Information Systems, 2018,35(1): 220-265. [48]Gomber, P., Koch, J.-A. and Siering, M..Digital Finance and FinTech: current research and future research directions[J].Journal of Business Economics, 2017,87(5): 537-580.

[ע]������Ŀ���㶫ʡ��ѧ����ѧ�滮2024���һ����Ŀ����Ŀ��ţ�GD24CYJ17������������ѧ����ѧ��չ“ʮ����”�滮2023����������ѧ�˿��⣨��Ŀ��ţ�2023GZQN46�� |

��ҵ���б�������

��ҵ���б������� ���ֽ�����������

���ֽ����������� IPO�ֳ�������

IPO�ֳ������� ��ҵ�����ʲ���ծ

��ҵ�����ʲ���ծ ��ɫ���ڸĸﴴ��

��ɫ���ڸĸﴴ�� ��ɫ���ڶ������

��ɫ���ڶ������ ����������ɫ����

����������ɫ����

- ��ʱ���ҹ���ҵ������ϵ�������

- ���ֽ�����������ҵ��������չ

- IPO�ֳ�������ҵ��Ӱ���о�

- ��ҵ�����ʲ���ծ�����Ż�������

- ��ɫ���ڸĸﴴ���Ե����߶���ҵ

- ��ɫ���ڶ�������ε�Ӱ���о�

- ����������ɫ���ڶ�����ҵ�ṹ��

- DeepSeek�ӽ����˹����������Ľ�

- ��ҵ�������ֻ�ת���������ȫ��

- ��Ч����������ڷ��յ��������

- ����������û����ܶȵ�Ӱ������

- ת�ͽ��ڸ���������������չ����

{kind=link}