绿色金融改革创新试点政策对企业绩效的影响

|

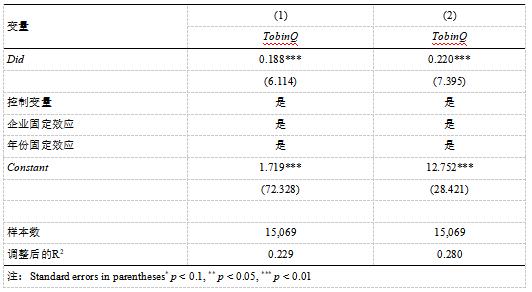

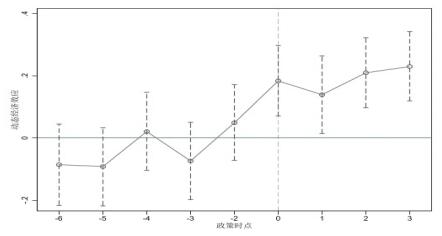

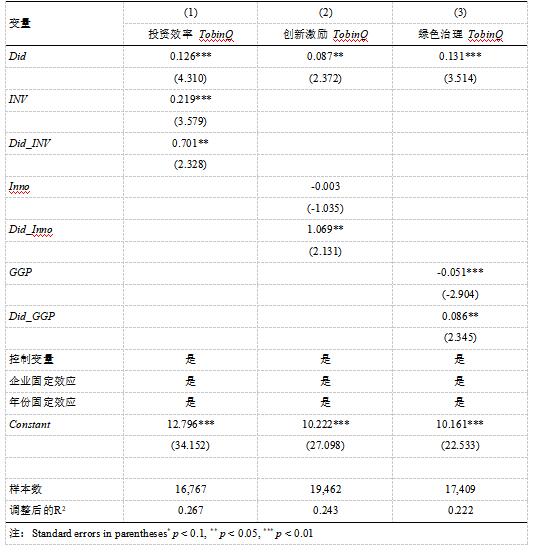

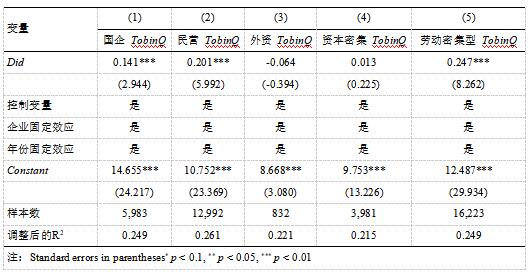

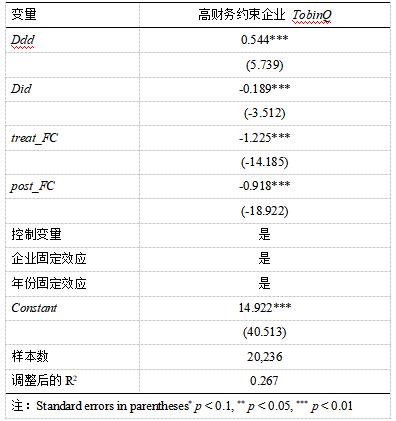

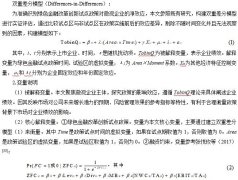

于知冉 周柳 赵婕 (南京农业大学,江苏 南京 210095) 摘要:在中国经济高质量发展背景下,绿色金融改革成为推动企业绿色转型的重要政策工具。本文以2017年绿色金融改革创新试验区试点政策为准自然实验,运用双重差分模型和三重差分模型探究了该政策对试点区上市公司企业绩效的影响。结果表明该政策通过提升企业的投资效率、创新激励和绿色治理进而显著提升了企业绩效。异质性分析表明政策效果在中资企业和资本密集型企业中更为显著。三重差分结果表明融资约束的降低是政策发挥作用的关键渠道。本文为优化绿色金融政策设计、平衡企业短期成本与长期转型提供经验依据。 关键词:绿色金融;企业绩效;双重差分;三重差分法 一、引言 中国经济已由高速增长阶段转向高质量发展阶段,绿色金融已成为实现“双碳”目标的核心政策工具。党的二十大报告明确提出,推动经济社会发展绿色化、低碳化是高质量发展的必然要求。随着经济结构的调整和产业升级的不断推进,企业作为经济的重要微观主体,其发展路径的选择对于宏观经济高质量发展乃至国家战略目标的实现都具有重大影响。 传统金融体系以利益最大化为导向,严重忽视环境因素,导致资本过度流向高污染行业,加剧资源错配。另一方面,环境风险对金融稳定和长期投资回报产生了深远影响,应推动金融理论和实践向绿色化方向发展。为促进企业绿色高质量发展,破解绿色项目融资难等难题,2016年,中国人民银行等联合印发《关于构建绿色金融体系的指导意见》为探究绿色金融驱动企业发展提供新范式。2017年,绿色金融改革创新试点政策应运而生,批准浙江、广东、江西等五省部分地区作为绿色金融改革创新政策的首批试验区,通过差异化的政策激励与市场机制创新,引导金融资源向绿色领域配置,为其他地区提供可复制推广的绿色金融方案。截至2024年,试验区已扩容至重庆、甘肃等地区,形成覆盖东、中、西部的政策网络。 现有研究表明,绿色金融政策在宏观层面能够促进经济实现低碳转型[1],降低碳排放强度[2],优化能源消费结构[3],且在不同地区和城市的减排效果不同[4],可促进地区绿色金融的发展[5],提高中国城市经济高质量发展水平[6]。从微观层面来看,绿色金融政策的实施显著提高了污染企业的ESG绩效[7],提高了试验区企业的债务融资成本[8],降低了污染企业的债务融资能力[9],对绿色企业存在补偿效应,主要体现在绿色企业债务融资成本显著降低[10],长期债务规模增加,投资水平和全要素生产率得到提升[11]。 绿色金融政策对企业的影响值得关注。绿色金融政策不仅能够提升企业的绿色创新能力[12-14],还能抑制试点地区内重污染企业的污染排放[15],推动企业绿色转型[16]。政策通过降低融资成本、提供绿色信贷支持等方式[17-19],为企业的绿色发展提供了资金保障[20,21],从而对企业绩效产生积极影响。绿色金融改革创新试验区的建立显著提升了试验区企业价值[22],这种提升作用主要通过拓宽融资渠道和提高生产效率实现[23],并且具有动态持续性[24]。政策通过三重渠道影响企业绩效:一是降低融资成本[25,26],缓解企业的融资约束[27],提高企业的投资效率[28];二是促进技术创新,政策鼓励企业绿色创新,提高企业的绿色创新活跃度[29],显著地促进企业高质量发展[30];三是增加绿色治理,企业是绿色治理的核心主体,绿色治理是企业履行社会责任的方式之一[31],绿色成效将影响企业绩效。 本文可能的边际贡献为:既有文献多聚焦绿色金融的宏观效应或对企业环境投资的单向影响,却忽视了关键问题即政策能否通过优化金融资源配置同时实现减排与增效的“双重红利”。本文针对该问题开展理论分析及实证检验,并进一步分析作用机制。为政策实施提供优化方向。 基于对改革实施阶段性以及数据可得性的考量,本文聚焦2017年绿色金融改革创新试点政策对企业绩效的影响,而2019年及之后的新增实验区的相关数据则未纳入本次研究范围。这一研究范围的确定,形成覆盖东、中、西部的网络,有利于综合分析政策在各地区的效应。研究发现:①绿色金融改革创新试点政策显著提升了试点地区的企业绩效;②机制分析表明,绿色金融改革创新试点政策通过提升企业的投资效率、创新激励和绿色治理而推升企业绩效;③异质性分析显示,政策效果在中资企业、资本密集型企业中更为显著;④而三重差分的结果表明,融资约束的降低是政策帮助企业获得更多资金参与投资、创新和绿色治理的重要因素。本文余下部分的结构如下:第二部分政策背景与研究假设;第三部分是研究设计;第四部分是实证结果与分析;第五部分是结论与政策启示。 二、政策概述与研究假设 1.政策概述 绿色发展是高质量发展的底色,而金融发展是现代经济的核心。绿色金融改革创新试点政策的设立旨在:(1)支持金融机构绿色金融事业部或绿色支行;(2)鼓励发展绿色信贷;(3)探索建立环境权益交易市场;(4)建立绿色产业、项目优先的政府服务通道;(5)建立绿色金融风险防范机制。政策于2017年在浙江省、广东省、江西省等五省八区展开试点。 2.研究假设 (1)绿色金融改革创新试点政策能够促进企业绩效的提升 第一,政策有助于提升企业的资源配置效率。通过发展绿色产业,企业可以减少资源消耗和环境污染,更注重环境保护和社会责任,从而提升企业的长期竞争力和可持续发展能力。第二,政策有助于提升企业的创新能力。政策鼓励企业在绿色技术和绿色产品研发方面进行创新,推动企业不断提升技术水平和产品质量。第三,政策为企业发展绿色产业提供了的政策支持和引导,包括财政支持、税收优惠、绿色信贷等方面,这些措施大大降低了企业发展绿色产业的成本和风险。在试验区内的企业可以更加便利地获取资金支持,享受政策红利,从而降低了融资成本,鼓励企业更加积极地投身于绿色产业的发展。第四,政策有助于提升企业的社会形象和品牌价值。企业积极响应绿色金融政策,发展绿色产业,提升企业的品牌价值和市场地位。 综上所述,绿色金融试验创新试点政策对试验区内企业产生了积极的价值效应,对促进绿色产业发展和推动经济可持续发展具有重要意义。本文提出: H1:绿色金融改革创新试点政策对试验区内企业产生正向的企业绩效。 (2)绿色金融改革创新试点政策的作用机制 投资效率是衡量企业资源配置效率的重要指标。在政策的激励下,通过促进绿色项目和绿色企业的发展,加之绿色项目的长期收益潜力较大,吸引众多投资者的关注、参与,促进当地的绿色投资。与此同时,该政策加强对环境风险的管理,通过金融机构在投融资过程中的评估项目环境影响和绿色金融工具如相关保险、担保机制等,有助于降低与绿色投资相关的风险,提高投资效率。 绿色企业的创新激励是其创新能力和技术进步的关键指标。政策通过财政补贴、税收优惠等措施,激发企业加大绿色研发投入的积极性,另一方面,基于波特假说[32]的观点,适当的环境规制能够刺激技术创新,从而提升企业竞争力和经济效率,推动技术创新和产品升级产业改革绿色化;以提高绿色企业的生产效率和市场竞争力,终实现企业绩效的飞升。 绿色治理是促进企业绿色化的重要手段之一。一方面,绿色信贷贴息、环境技术补贴等正向激励工具通过降低企业绿色转型的边际成本,修正其环境行为的成本收益函数,激励企业主动增加环境治理投入,增加正面行为得分。另一方面,污染项目融资黑名单、环境信息强制披露等负向约束工具,如通过提高环境违规的显性成本,导致融资渠道受限与声誉折损等隐性成本,形成对负外部性行为的制度性威慑。通过GGP的提升向金融市场传递企业环境风险管理能力的积极信号,高GGP企业通过ESG评级提升构建差异化的市场声誉,增强消费者支付意愿、投资者持股偏好及政府政策支持,形成多维度价值网络,企业绩效增强。 基于此,本文提出以下假设: H2a:绿色金融改革创新试点政策能够通过提升企业的投资效率促进企业绩效的提升。 H2b:绿色金融改革创新试点政策能够通过提升企业的创新激励促进企业绩效的提升。 H2c:绿色金融改革创新试点政策能够通过提升企业的绿色治理促进企业绩效的提升。 三、研究设计 1.模型设定   模型采用Janis-Fadner系数(J-F系数)测算企业绿色治理绩效。其中,p(绿色治理正面得分)依据企业达标条目数量计分,每项记1分;q(绿色治理负面得分),依照样本企业违规条目数量计分,每项记-1分;r为p与q的绝对值之和。 表1 变量定义表  3.数据来源 本研究从CSMAR数据库、CNRDS等数据库中选取2010-2020年间的沪深上市A股公司数据作为样本,为确保研究指标的有效性,本文对研究企业样本进行了下述剔除:(1)剔除异常值(2)剔除缺失值(3)剔除2010年后成立的企业。同时,为了消除样本中变量异常值的影响,对所有变量作1%水平下的缩尾处理。 四、实证结果与分析 1.描述性统计 本文共收集并分析21105家企业的数据,结果如表2所示,数据整体情况较好。其中,企业绩效(TobinQ)的平均值为1.989,标准差为1.117,反映了样本企业整体上具有较高的市场估值。同时,绿色金融试点政策(Did)的平均值为0.215,表明约21.5%的样本企业位于绿色金融试点政策试验区,这为分析政策效应提供了丰富的样本。 表2 描述性统计  2.基准回归 本部分对基准回归模型进行了回归,表3第(1)、(2)列分别为同时控制企业固定效应和年份固定效应后,未加控制变量与加入控制变量的回归结果。结果显示,Did的回归系数在1%统计水平上显著为正,表明政策对企业绩效具有显著推升作用。 表3 基准回归表  3.平行趋势 平行趋势假设是双重差分法应用的关键前提,即政策实施前,实验组和对照组的企业绩效不存在显著差异;政策实施后,试验区企业绩效呈现显著异于非试验区的动态变化。 以2017年为分界点,研究时间可分为试点政策实施前与实施期。图1为双重差分平行趋势图,如虚垂线左侧所示,在政策出台之前,实验组与对照组在企业绩效上无显著差异,符合平行趋势检验。在政策的动态效应方面,在政策实施后的估计系数均显著,试验区的企业绩效水平相较于非试验区的企业绩效水平有明显的上升趋势,且在样本期间内于实施后的第三期(2020年)达到最大效果。说明该政策影响具有一定的时滞性,且自2019年起重庆市等地区陆续发布各地方建设绿色金融改革创新试验区方案,部分非试验区转变为试验区,地区间因该政策引起的企业绩效的差异逐渐缩小。  图1 平行趋势检验 4.稳健性检验 本部分采用PSM-DID检验、安慰剂检验、剔除疫情因素检验,由于篇幅有限未呈现。PSM-DID检验,按照1:3的比例进行卡尺内最近邻匹配方法,而匹配后各协变量处理组和对照组的偏差均小于5%,匹配质量较好。安慰剂抽样500次,随机抽样得到的估计系数分布基本在零附近,符合预期。在排除了疫情这一外部冲击后,绿色金融试点政策(Did)的系数依然显著为正(β=0.237),且其对企业绩效的正向影响具有稳健性。 5.机制分析 鉴于前文分析结果,政策的设立显著促进了试验区内企业绩效的提升。基于此,本部分致力于解析绿色金融改革创新试点政策提升企业绩效的作用路径。 (1)投资效率。政策制定的初衷之一是发展绿色信贷,绿色信贷具备项目筛选机制和项目监管机制。政策通过引导银行将资金优先配置于环保效益显著的项目,提升资产组合的绿色溢价,以此来优化投资机构,提高投资效率;通过绿色信贷资金用途的动态追踪以及相配套的绿色服务,以降低融资成本,缓解委托代理等问题,投资效率提高。从长期来看,获得绿色信贷支持的项目具备一定的市场声誉溢价。结果如表4第(1)列所示,核心交互项的回归系数显著为正,即试点地区内企业绩效的投资效率较非试点地区在政策推行后出现了明显提升。 (2)创新激励。首先基于波特假说[32],绿色金融改革创新试点政策通过提高环境准入门槛和融资约束,倒逼企业增加绿色创新投入以应对合规压力;与此同时,通过建立企业绿色账户和信用评级体系等正向创新投入的激励措施,增加企业的市场价值,并借助税收减免等降低企业创新成本与风险,以促使企业将更多资源配置到绿色项目中,通过提升创新效率和加速创新成果转化等方式,最终实现企业绩效中环境绩效与经济绩效的双重提升。表4第(2)列所示,交互项的系数显著为正,表明政策显著强化了创新活动对企业价值的提升作用,印证了波特假说的政策压力转化为创新动力理论。 (3)绿色治理。公司绿色治理绩效参考张云等(2024)[35]的做法。在绿色金融改革创新试点政策中,一方面,通过绿色信贷优惠、认证补贴等正向措施,促进企业增加正面行为得分;另一方面,借助环境信息披露强制化、违法融资限制等约束机制,抑制负面行为得分。"正向激励+负向约束"的双重作用机制改善了公司绿色治理,而GGP改善又通过降低融资成本、提升市场声誉等渠道进一步促进企业绩效提升。回归结果如表4所示,GGP系数在1%水平下显著为负,而交互项系数在5%水平下显著为正,这表明在政策实施前可能由于绿色治理成本的短期增加而导致企业绩效下降,而政策的推行通过ESG评级溢价、绿色信贷优惠等实现价值转化。 表4 机制分析:投资效率、创新激励、绿色治理  6.异质性分析 尽管本文已经论证了绿色金融改革创新试点政策的有效性,但试点范围内不同企业对政策冲击的响应是否存在一定差异?针对该问题的研究有益于深入剖析政策的作用机制。因此,本文针对企业内部性质进行异质性分析。 (1)企业所有权。表5第(1)-(3)列分别为国有企业、民营企业和外资企业的回归结果。由表可知,国有企业和民营企业的估计系数均在1%的水平下正向显著,且民营企业的系数略高于国有企业的系数,而外资企业的估计系数为负向且不显著。政策对中资企业的企业绩效的推升作用相较于外资企业更突出。上述异质效应可能归因于以下原因:首先,国有企业和民营企业均是我国经济发展的重要主体。党的十八大以来,推动国有企业和民营企业协同发展的顶层设计日臻完善,两者具有政策目标优先性。其次,由于民营企业相较于国有企业普遍受到更多环境规制和融资约束压力,倒逼民营企业更积极响应政策号召,抓住改革机会,从而保持和扩大市场竞争优势[13]。此外,民营企业的组织结构相对简单,能够更灵活地做出决策和响应市场需求,执行效率优于国有企业的集中稳定模式。再次,外资企业不显著的原因可能是由于目前绿色金融体系子系统发展分散,尚未形成合力[36],其战略定位与中资企业存在差异。而外资企业的相关监管较国有企业和民营企业不完善,更容易发生“漂绿”行为,一定程度上扭曲绿色金融对企业的激励[37],使国家制定的政策难以发挥引导经济的作用。 (2)资本密集程度。表5第(4)、(5)列为资本密集型企业和劳动密集型企业的结果。以人均固定资产净额的中位数分组,企业人均固定资产净额大于中位数时,为资本密集型企业,否则为劳动密集型。结果显示,劳动密集型企业的估计系数显著,这表明政策对该类型的企业的绩效推升作用更明显。可能的原因是劳动密集型企业的绿色转型成本、沉没成本相较于资本密集型企业更小,更容易在政策的激励下转向绿色企业,且市场回报路径较短,成果易显现。而资本密集型企业虽可抵押资产较多,但可能由于回报周期较长,在短期效应为主的实证中尚未体现其优势。 表5 异质性分析表  7.三重差分法 为了进一步考察绿色金融试点政策对高融资约束企业的影响,本文设定了如下三重差分回归模型(Difference-in-Difference-in-Differences): 模型在双重差分模型的基础上,引入融资约束虚拟变量FC。解释变量为绿色金融试点政策时间、试验区、重污染企业的虚拟变量,λ2为交互项Area×Time×FC的系数,是模型最重要的关注变量。 由表6可知,三重差分变量的估计系数在1%水平下显著,由此可得,绿色金融创新试点改革显著提升高融资约束企业的企业绩效。由于绿色金融改革创新试点政策主要通过鼓励发展绿色信贷等方式向高融资约束企业提供资金支持,其核心金融工具具有天然的调节融资约束的功能。加之绿色金融改革创新试点政策的普惠效力更强,主要面向合规成本占营收比重较高的企业提供补贴认证费等,缓解其融资难、融资贵的问题,而低融资约束企业其资本具备较为完备的财务团队和抵押资产,政策对其降低合规成本的效用较为有限。从外部披露角度,高融资约束的企业大多为规模较小、企业成立年限较短的企业,这里企业受信息不对称的负面影响较大,而政策通过披露符合标准的绿色项目信息,提供信号传递渠道,促使企业更有效地呈现其项目质量,更有益于获得认可与融资。本部分通过政策搭建融资渠道以降低其融资成本,将资源投入绿色项目,以改善效能,促进企业绩效的提升。 表6 三重差分分析表  五、结论与启示 绿色金融创新改革试点政策已完成在全国的五年试点,且继续进行二期推广。本文在政策引领下,通过构建双重差分模型进行全国范围的政策对企业绩效的研究。本研究肯定绿色金融改革创新试点政策通过财政、税收、信贷等方面的金融措施,对企业绩效在促进绿色发展、企业创新能力提升等有显著的正向促进作用,进而促进企业提高核心竞争力。并且因为该政策的绿色力度较大,绿色企业获得更多在政府、市场、企业自身的效益,得到绿色企业的效果明显高于污染企业的结论,起到一定的促进企业绿色化转型的作用。 提升企业绩效是促进经济发展质量动力源泉。本文以2017-2022年中国绿色金融改革创新试点政策作为核心主体,构建DID模型,实证检验了该政策对企业绩效的影响。研究发现,绿色金融改革创新试点政策的实施显著推升企业绩效。进一步的研究表明,企业绩效的提升主要通过改善投资效率、促进创新激励、加强绿色治理三种途径;异质性分析表明,绿色金融改革创新试点政策对中资企业企业绩效的促进作用更强,非资本密集型企业更容易在政策的支持下提升企业绩效;三重差分法分析表明,融资约束的降低是政策帮助企业获得更多资金参与投资、创新和绿色治理的关键之处。 基于此,本文的政策启示如下:(1)加强政策的持续推广、深化与动态调整:为促进我国经济结构和发展方式的深度优化,且鉴于绿色金融改革创新试点政策在全国五年试点后继续进行二期推广,政策的持续推广对于促进企业绿色发展和提升企业绩效具有重要意义。中央政府应联合地方政府继续深化和完善绿色金融政策,继续将政策的推广范围继续向全国辐射延伸。此外,由于该政策对企业绩效的影响具有长期性,政策制定者应关注政策的长期效应,持续跟踪和评估政策效果,及时调整和优化政策措施。(2)促进企业绿色转型:研究发现色金融改革创新试点政策对企业绩效产生了显著的正向影响,上市企业应抓住机遇,在合理评估自身现状的基础上,充分利用政策优势,促进企业革新。(3)差异化企业方案:本文发现政策的实施效果在不同所有制企业、不同企业性质之间存在差异。针对国有企业,应给予其更大的合规压力;针对民营企业,应给予更多支持和激励措施;针对外资企业,应监督机制的设计上加大力度。针对劳动密集型企业,应完善“绿贷通”等平台建设,加快审核放贷速度,降低融资门槛,争取申请更多绿色信贷,更高效的实现转型。高财务约束企业应大力参与绿色信贷等项目,缓解自身融资能力的缺陷。(4)政策的完善:针对资本密集型企业,应适度提高环境法规标准、绿色信贷标准,以促使其向新兴绿色技术企业转变。(5)加强金融机构的激励:银行等金融机构,应加大绿色信贷、财政政策的宣传力度和奖励力度,吸引更多企业加入绿色项目。 参考文献: [1]邓金堂,鲁俐.“双碳”背景下绿色金融改革创新试验区的实证分析[J].中国商论,2023(7):24-28. [2]张庆君,陈蓉.绿色金融政策创新与能源消费碳排放强度:资源配置效应还是绿色创新效应[J].甘肃社会科学,2023(5):206-218. [3]董鑫,邵林.绿色金融改革创新试点政策能促进能源消费结构优化吗?[J].金融经济,2024(1):66-76. [4]张云辉,杨博凯.绿色金融改革创新试验区政策的碳减排效应[J].武汉金融,2023(2):3-12. [5]刘威亮.绿色金融改革创新试点政策对地区绿色金融的效用评估[J].现代商业,2023(20):51-54. [6]刘自敏,李娟,申颢.绿色金融政策与城市经济高质量发展——来自绿色金融改革创新试验区的证据[J].金融理论与实践,2023(5):38-52. [7]程庆庆,刘志铭.绿色金融政策对污染企业ESG绩效的影响——来自中国工业企业的证据[J].学术研究,2024(2):101-109. [8]代昀昊,赵煜航,雷怡雯.绿色金融政策会提高企业债务融资成本吗?[J].证券市场导报,2023(4):33-43. [9]Liu X ,Wang E ,Cai D .Green credit policy, property rights and debt financing: Quasi-natural experimental evidence from China[J].Finance Research Letters,2019,29129-135. [10]李梓颖.绿色金融政策与企业融资约束[J].工程经济,2023,33(12):53-73. [11]陈小运,黄婉.绿色金融政策与绿色企业全要素生产率——基于《绿色信贷指引》实施的经验证据[J].财经论丛,2024(4):60-69. [12]Shuyu H ,Zuoqian Z ,Siying Y .Green Finance and Corporate Green Innovation: Based on China's Green Finance Reform and Innovation Pilot Policy.[J].Journal of environmental and public health,2022,20221833377-1833377. [13]兰飞,余爽.绿色金融改革创新试点政策对企业绿色创新的影响[J].创新与创业教育,2022,13(2):18-27. [14]杨子莹.绿色金融改革政策对企业绿色创新的影响[J].产业创新研究,2022(19):93-95. [15]崔惠玉,王宝珠,徐颖.绿色金融创新、金融资源配置与企业污染减排[J].中国工业经济,2023(10):118-136. [16]陈国进,丁赛杰,赵向琴,等.中国绿色金融政策、融资成本与企业绿色转型——基于央行担保品政策视角[J].金融研究,2021(12):75-95. [17]连莉莉.绿色信贷影响企业债务融资成本吗?——基于绿色企业与“两高”企业的对比研究[J].金融经济学研究,2015,30(05):83-93. [18]孙焱林,施博书.绿色信贷政策对企业创新的影响——基于PSM-DID模型的实证研究[J].生态经济,2019,35(7):87-91+160. [19]李万超,柴尚蕾,张宏燕,等.绿色信贷政策下环境信息披露对企业新增银行贷款与债务融资成本的影响研究[J].金融理论与实践,2022(4):19-28. [20]姬新龙,李婉婷.绿色金融与重污染企业信息披露质量提升——基于绿色金融改革创新试验区的准自然实验[J].兰州财经大学学报,2022,38(2):73-82. [21]程云鹤,姚慈航.绿色金融改革创新提升了企业信息披露质量吗?——来自绿色金融改革创新试验区的证据[J].甘肃金融,2023(7):8-16. [22]袁礼玲.绿色金融改革创新试点政策对企业价值的影响研究[J].金融客,2023(1):13-15+21. [23]涂强,李慧哲,李向前.绿色金融改革创新试验区提升绿色企业价值研究[J].财经理论与实践,2023,44(5):12-18. [24]马亚明,胡春阳,刘鑫龙.发行绿色债券与提升企业价值——基于DID模型的中介效应检验[J].金融论坛,2020,25(9):29-39. [25]俞佳豪,刘立军.绿色金融政策对环保企业债务融资成本的影响——以绿色金融改革创新试验区为例[J].金融经济,2024(7):84-95. [26]蒙大斌,李新宇,李磊.绿色金融政策与“两高”企业融资成本——信号博弈下绿色创新的中介反应[J].科技进步与对策,2024,41(18):23-32. [27]徐丽,刘斌.绿色金融政策对上市公司企业绩效影响研究[J].齐齐哈尔大学学报(哲学社会科学版),2024(6):67-74. [28]范薇,尉昊.绿色金融对企业非效率投资具有治理作用吗?[J].现代金融,2023(8):47-53. [29]祁怀锦,刘斯琴.绿色金融政策促进企业绿色创新吗——来自绿色金融改革创新试验区的证据[J].当代财经,2023(3):94-105. [30]邓玲.绿色金融改革创新与企业高质量发展——激励约束效应还是挤出效应?[J].金融经济,2023(6):32-43. [31]李维安,徐建,姜广省.绿色治理准则:实现人与自然的包容性发展[J].南开管理评论,2017,20(5):23-28. [32]Michael E. Porter ,Claas van der Linde.Toward a New Conception of the Environment-Competitiveness Relationship [J].The Journal of Economic Perspectives,1995(4):7-9. [33]张悦玫,张芳,李延喜.会计稳健性、融资约束与投资效率[J].会计研究,2017(9):35-40+96. [34]Richardson, S .Over-Investment of Free Cash Flow[J].Review of Accounting Studies, 200611(2): 159-189. [35]张云,吕纤,韩云.机构投资者驱动企业绿色治理:监督效应与内在机理[J].管理世界,2024,40(4):197-221. [36]刘文文,张畅.我国绿色金融的现状与发展瓶颈——基于消费金融和科技金融视角的破局思路[J].西南金融,2020(11):35-45. [37]李大元,贾晓琳,辛琳娜.企业漂绿行为研究述评与展望[J].外国经济与管理,2015,37(12):86-96.

基金项目:江苏省大学生创新创业训练计划项目(202410307237Y) |

商业银行保本收益

商业银行保本收益 商业银行资产负债

商业银行资产负债 绿色金融改革创新

绿色金融改革创新 绿色金融对乡村旅

绿色金融对乡村旅 东部地区绿色金融

东部地区绿色金融 DeepSeek视角下人

DeepSeek视角下人 商业银行数字化转

商业银行数字化转

{kind=link}