新能源汽车企业盈利能力分析

|

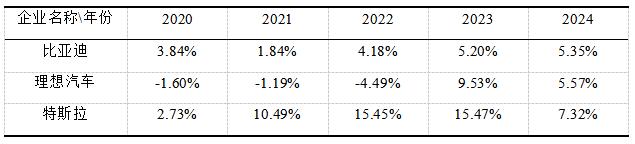

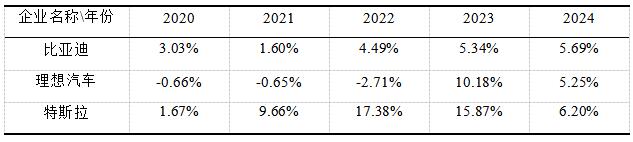

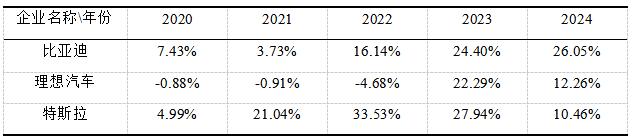

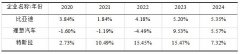

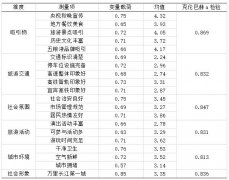

——以比亚迪汽车为例 董丽莉 (新乡学院,河南新乡453000) 摘要:在全球“双碳”目标与汽车产业电动化转型加速的背景下,新能源汽车企业的盈利能力成为其可持续发展的核心命题。研究显示,中国新能源汽车市场已从“政策驱动”转向“市场驱动”,2024年行业平均毛利率因价格战降至15.2%,仅头部企业维持较高盈利。比亚迪以43.4%市占率稳居全球第一,但面临中高端市场渗透不足(25万元以上车型占比<10%)、品牌溢价薄弱(高端车型销量占比8%)、研发转化周期长(新车型平均36个月)等挑战。本文以中国新能源汽车领军企业比亚迪为研究对象,通过财务指标分析、竞争态势解构及战略路径探讨,系统剖析其盈利能力的现状、关键影响因素及提升策略,以期为新能源汽车产业的可持续发展注入新动能。 关键词:新能源汽车;盈利能力;比亚迪 一、当前我国新能源汽车行业的发展状况 1.新能源汽车行业的发展概况 在全球“碳中和”目标驱动下,新能源汽车产业正经历历史性变革。2024年,全球新能源汽车销量突破2000万辆,渗透率达20%,较2020年增长近4倍。中国作为全球最大的新能源汽车市场,全年销量达984万辆,占全球近50%,连续9年位居世界第一。这一成就的背后,是中国从“政策驱动”向“市场驱动”转型的成功:2024年中国新能源汽车私人消费占比达78%,较2020年提升35个百分点,标志着市场内生动力的全面激活。 政策层面,中国“双碳”目标与《新能源汽车产业发展规划(2021-2035年)》形成战略引领,2024年中央及地方累计出台补贴、牌照优惠、充电设施建设等政策超200项。例如,新能源汽车购置补贴虽于2023年底退出,但2024年针对公共领域车辆全面电动化的专项补贴(如公交车换购补贴最高8万元/辆),推动商用车电动化率提升至35%。技术突破则是另一核心驱动力:动力电池能量密度突破300Wh/kg,充电基础设施快速普及(截至2024年底,全国充电桩达1200万个,车桩比降至2.5:1),改变了消费者对续航与充电的焦虑[1]。 2.当前新能源汽车行业的经营现状 经过十年发展,中国新能源汽车市场从“百团大战”进入“寡头竞争”阶段。2024年,销量排名前十企业占据82%的市场份额,较2020年提升25个百分点。比亚迪以427万辆销量(市占率43.4%)稳居第一,形成“第一梯队”;吉利(68万辆,6.9%)、长安(65万辆,6.6%)、上汽(58万辆,5.9%)组成“第二梯队”;蔚来(35万辆,3.6%)、小鹏(28万辆,2.8%)等新势力构成“第三梯队”。外资品牌表现分化:特斯拉中国销量76万辆(市占率7.7%),大众、丰田等传统车企电动化转型滞后,2024年市场份额合计不足10%[2]。 价格战与高端化同步上演。10万元以下市场由五菱宏光MINIEV(年销55万辆)、比亚迪海鸥(年销48万辆)主导,毛利率不足10%;20-30万元市场竞争白热化,特斯拉ModelY、比亚迪宋PLUS、比亚迪L7等车型月销均超3万辆;30万元以上市场则是新势力与豪华品牌的角力场,蔚来ET5、奔驰EQE、仰望U8等车型通过差异化定位抢占份额。值得警惕的是,2024年行业平均毛利率降至15.2%,较2022年下降3.8个百分点,价格战导致利润空间被压缩,仅有比亚迪(22.31%)、特斯拉(17.9%)等头部企业维持较高盈利水平。 二、比亚迪汽车简介 比亚迪股份有限公司(简称“比亚迪”)成立于1995年,总部位于中国广东省深圳市,是一家在香港联合交易所(股票代码:1211.HK)和深圳证券交易所(股票代码:002594)两地上市的世界500强企业。公司以“技术为王,创新为本”为核心理念,由王传福创立,从早期专注于二次充电电池研发制造,逐步发展成为横跨汽车、电子、新能源及轨道交通四大产业的综合性高科技企业。作为全球新能源汽车领域的领军者,比亚迪2023年以全年302万辆的销量蝉联全球新能源车销量冠军,业务覆盖全球70多个国家和地区。 比亚迪始终致力于构建“从能源获取、存储到应用”的零排放生态闭环。在汽车领域,其自主研发的刀片电池、e平台3.0及DM-i超级混动技术,重新定义了新能源汽车的安全性与效能标准;新能源板块涵盖光伏、储能系统及绿色出行解决方案;电子业务为全球客户提供智能终端产品设计与制造服务;轨道交通领域则推出具有完全自主知识产权的“云轨”“云巴”,助力城市交通绿色升级。公司以“为地球降温1℃”为愿景,通过技术创新推动全球能源结构转型,成为践行可持续发展战略的标杆企业。 三、比亚迪汽车盈利能力指标分析 1.销售净利率分析 表1 比亚迪汽车2020-2024年销售净利率变化趋势对比表  数据来源:东方财富网 (1)比亚迪汽车销售净利率分析 从表1数据来看,比亚迪在2020-2024年期间,销售净利率呈现出波动上升的态势。2020年销售净利率为3.84%,2021年因原材料价格上涨等因素影响,下降至1.84%。此后,随着规模效应显现、产业链议价能力提升以及高端产品持续放量,2022年回升至4.18%,2023年进一步增长到5.20%,2024年达到5.35%[3]。这一变化充分展现出比亚迪通过技术创新、规模效应及成本控制等一系列举措,逐步优化盈利水平。随着技术成熟,产品差异化优势凸显,销售规模扩大,规模效应下单位成本降低,有力推动了销售净利率的上扬。 (2)与同行企业销售净利率对比 与同行企业对比,各企业销售净利率表现差异显著。2020年,比亚迪销售净利率高于理想汽车(-1.60%)和特斯拉(2.73%)。2021年,特斯拉的销售净利率有所改善,而比亚迪受原材料成本冲击较大,低于其。2022-2023年,比亚迪销售净利率持续提升,理想汽车在2023年有大幅增长,达9.53%,超过比亚迪;特斯拉则一直维持较高水平,2022年为15.45%,2023年为15.47%。到2024年,比亚迪销售净利率增长至5.35%,理想汽车下降至5.57%,特斯拉为7.32%。整体而言,比亚迪在销售净利率方面处于行业中游水平,与特斯拉相比仍有差距,但优于部分同行企业,且呈现出不断向好的发展趋势。 2.总资产净利率分析 表2 比亚迪汽车2020-2024年总资产净利率变化趋势对比表  数据来源:东方财富网 (1)比亚迪汽车总资产净利率分析 从2020-2024年比亚迪的总资产净利率数据来看,呈现出先下降后稳步上升的趋势。2020年,比亚迪总资产净利率为3.03%,到2021年降至1.60%。自2022年起开始回升,当年达到4.49%,2023年进一步提升至5.34%,2024年增长至5.69%。这表明比亚迪资产利用效率和盈利能力逐步提升,企业在资产运营方面取得了更好的效果,每一元资产所创造的利润在不断增加。 (2)与同行企业总资产净利率对比 与比亚迪相比,2020-2022年理想汽车总资产净利率均为负值,深陷亏损困境,而比亚迪即便在低谷期也维持正向盈利。2023年理想汽车实现逆袭,总资产净利率飙升至10.18%,但2024年又大幅回落至5.25%。比亚迪则保持稳步增长,2024年以5.69%的成绩超越理想汽车,盈利稳定性明显更强。再看与特斯拉的对比,2020年比亚迪总资产净利率略高于特斯拉,2021-2022年特斯拉凭借成熟的商业模式与技术优势,总资产净利率快速增长并反超比亚迪。2023-2024年特斯拉有所下滑,降至6.20%,比亚迪则稳步提升。总体而言,比亚迪在行业中资产运营效益不断提升,具备较强的竞争力和发展潜力,但仍需持续优化资产配置,进一步提升总资产净利率,以在激烈的市场竞争中保持优势。 3.净资产收益率分析 表3 比亚迪汽车2020-2024年净资产收益率变化趋势对比表  数据来源:东方财富网 (1)比亚迪汽车净资产收益率分析 从表3中数据可以看出,2020年,比亚迪的净资产收益率为7.43%,2021年降至3.73%,出现明显下滑。但自2022年起,情况发生显著变化,该指标大幅跃升至16.14%,2023年进一步增长至24.40%,2024年达到26.05%[4]。这一系列数据变化表明,比亚迪前期可能面临着诸多经营挑战,致使股东权益收益水平受限。然而,随着企业不断调整战略、加大研发投入以及拓展市场,自2022年起,其运用自有资本创造利润的能力显著增强,为股东带来了更高的回报。 (2)与同行企业净资产收益率对比 与比亚迪相比,在2020-2022年,理想汽车净资产收益率均为负值,分别为-0.88%、-0.91%、-4.68%,处于亏损状态,而比亚迪虽有所下滑但仍保持盈利。2023年理想汽车凭借产品优势实现逆袭,净资产收益率达到22.29%,但2024年又回落至12.26%。比亚迪则保持上升趋势,2024年明显高于理想汽车,盈利稳定性更优。对比特斯拉,2020-2021年比亚迪净资产收益率低于特斯拉,不过特斯拉在2022-2023年达到峰值后,2024年降至10.46%。而比亚迪在2022-2024年持续增长,2024年已超过特斯拉。对比来看,比亚迪在行业中盈利能力提升显著,自有资本利用效率不断优化,已在竞争中占据一定优势。但市场竞争激烈,比亚迪仍需持续创新、优化运营,以保持良好的盈利增长态势,巩固并提升其在行业中的地位。 4.总资产周转率分析 表4 比亚迪汽车2020-2024年总资产周转率(次)变化趋势对比表  数据来源:东方财富网 (1)比亚迪汽车总资产周转率分析 从表4中数据来看,2020年比亚迪总资产周转率为0.79次,2021年提升至0.87次,2022年进一步攀升至1.07次,尽管2023年微降至1.03次,但2024年又回升至1.06次。这表明比亚迪在这期间,通过积极拓展市场、优化生产与销售流程等举措,促使资产运营效率整体呈上升趋势。尤其在2022年,企业在市场拓展、产品布局等方面成效显著,推动资产周转大幅提速,实现销售收入与资产规模的高效匹配。 (2)与同行企业总资产周转率对比 和理想汽车相比,比亚迪在2020-2022年期间的总资产周转率均高于理想汽车,这说明比亚迪更高效地运用资产创造收入。虽然2023年理想汽车总资产周转率达到1.08次,短暂超过比亚迪,但2024年理想汽车降至0.94次,比亚迪仍维持在1.06次,继续展现出更强的资产运营稳定性。再看与特斯拉的对比,2020年比亚迪总资产周转率略高于特斯拉,2021-2022年特斯拉总资产周转率增长迅速并超越比亚迪。不过,2023-2024年特斯拉出现下滑,而比亚迪保持相对稳定。对比来看,比亚迪在行业中资产运营效率表现突出,通过有效管理资产,实现了较高的资产周转速度,为企业盈利能力提升奠定坚实基础。但市场瞬息万变,比亚迪仍需持续优化资产配置与运营策略,以应对同行竞争,确保资产运营效率的持续领先。 四、比亚迪汽车盈利能力的影响因素 1.市场竞争加剧,份额增长受限 新能源汽车市场竞争格局持续激烈,比亚迪面临传统车企电动化转型与新势力品牌崛起的双重冲击。传统车企如大众、丰田通过MEB、e-TNGA等专属纯电平台加速产品迭代,直接分流中端市场份额;新势力品牌(特斯拉、“蔚小理”)凭借智能化优势与用户运营模式抢占高端市场,而吉利、长城等自主品牌以高性价比产品在低端市场发起价格竞争。比亚迪在海外市场受地缘政策限制显著,部分国家通过碳关税、本土产能要求等设置贸易壁垒,导致出口增速放缓;国内市场中高端车型(25万元以上)渗透率不足10%,核心市场集中于15万元以下区间,面临“两头挤压”的竞争困境。市场竞争加剧迫使企业加大终端折扣力度,压缩毛利空间,同时为维持市场地位不得不增加营销与渠道投入,进一步加剧成本压力,形成盈利能力提升的直接阻碍。 2.资产管理薄弱,运营效率较低 比亚迪重资产运营模式下,资产配置与周转效率问题凸显。随着产能规模快速扩张,固定资产(厂房、设备等)投入持续增加,但资产利用率未达预期,部分生产基地产能闲置率较高,固定成本分摊压力上升。存货管理受供应链复杂化影响,原材料与在制品库存规模随业务扩张而增长,库存周转周期延长导致流动资金占用加剧,仓储与减值风险同步上升。从资产运营指标看,公司固定资产周转速度低于行业头部企业,总资产回报率未能匹配资产规模增速,反映出资源配置存在优化空间。此外,供应链协同效率不足,产供销衔接存在滞后,导致生产计划调整灵活性受限,难以快速响应市场需求变化,进一步影响资产使用效率与运营效益,成为制约盈利能力的重要内部因素。 3.品牌溢价薄弱,高端突破受阻 比亚迪品牌长期依赖“高性价比”定位,在中高端市场面临认知固化难题。尽管推出“仰望”“方程豹”等高端子品牌,但市场接受度提升缓慢,2024年高端车型销量占比不足10%,与特斯拉(25%)、蔚来(35%)等品牌存在显著差距。品牌溢价能力不足的核心原因在于:其一,核心技术优势(如刀片电池、DM-i混动)尚未完全转化为品牌价值,消费者对其“大众化新能源普及者”的认知根深蒂固,高端产品的技术差异化优势未形成有效情感共鸣;其二,服务生态与用户体验建设滞后,对比豪华品牌的专属服务网络(如高端充电体系、个性化定制服务),比亚迪在增值服务领域的投入与创新不足,难以支撑高价格定位。 4.研发转化滞后,资本回报受限 比亚迪研发投入规模庞大,但技术转化效率与资本回报水平有待提升。公司在电池技术、自动驾驶、芯片研发等多领域同步布局,研发资源分散导致部分项目商业化周期延长,核心技术转化为量产产品的比例低于行业领先水平。新车型从研发立项到市场投放周期较长,难以快速响应消费需求变化,部分技术成果未能及时转化为市场竞争力。此外,研发投入的资本化处理与摊销政策对当期利润形成持续压力,研发费用率高于行业均值,而研发资产对营收的拉动效应未达预期。资本在研发环节的沉淀成本过高,且回报周期拉长,导致企业面临技术储备与短期盈利的平衡难题,研发投入的“规模优势”未能有效转化为“效益优势”,成为盈利能力提升的潜在制约因素。 五、比亚迪汽车盈利能力的提升建议 1.优化营销策略,巩固市场优势 面对新能源汽车市场的激烈竞争,比亚迪需以“区域深耕+场景细分+体验升级”的差异化策略构建竞争壁垒。在区域布局上,海外市场聚焦东南亚、拉美等政策友好且新能源需求快速增长的地区,通过本地化生产(如建立KD工厂、合资公司)降低关税成本,同步开发适配区域需求的产品(如右舵车型、高温气候技术方案),强化区域品牌认知;国内市场以15—25万元中端区间为核心,依托刀片电池、DM-i混动等技术优势,针对家庭用户推出多座版车型,针对年轻群体打造智能化潮玩车型,避免陷入低价竞争红海。在体验营销层面,于核心商圈打造“技术体验馆”,通过刀片电池安全演示、底盘技术拆解等沉浸式场景,传递“技术普惠”的品牌内核;针对中高端车型(如腾势、方程豹)推出专属服务包(免费充电、终身质保、高端出行礼遇),以服务溢价替代单纯价格竞争,稳定毛利空间。在渠道效率提升上,优化“直营+分销”协同模式,对低效渠道进行数字化赋能(如线上订单系统、VR看车工具),将资源向高增长区域倾斜,实现“量利平衡”的可持续市场扩张[5]。 2.拓宽融资渠道,降低财务风险 针对重资产运营与高强度研发带来的资金压力,比亚迪需构建“多元化融资+精细化资产”双轮驱动体系。在融资结构优化方面,加大绿色债券、科技型企业专项债发行力度,吸引ESG主题基金及长期资本;引入宁德时代、华为等产业链战略投资者参与定向增发,实现资金获取与产业协同的双重目标;探索应收账款、新能源汽车租赁资产证券化(ABS),盘活存量资产以提升资金周转效率。在资产效率提升上,建立产能动态评估机制,对利用率低于70%的生产基地推行“产能共享”(承接第三方代工)或柔性改造(兼容多车型生产),降低固定资产闲置损耗;与核心供应商共建战略库存,通过JIT(准时制)生产模式压缩存货周转周期,释放流动资金用于核心业务。在财务风险管控上,通过期货合约、长期采购协议锁定锂、镍等关键原材料价格,对冲成本波动风险;优化债务期限结构,提高5年以上长期负债比例,将资产负债率控制在合理区间,增强偿债能力与信用评级,降低融资成本。 3.加强品牌建设,提升用户粘性 突破品牌溢价瓶颈,需实施“分层定位+生态赋能”策略,实现从产品竞争到品牌价值竞争的升级。在高端品牌运营上,对“仰望”“方程豹”等子品牌采取独立团队、独立渠道、独立传播策略,剥离母品牌“大众化”标签——“仰望”聚焦极致性能与奢华体验,通过高端赛事赞助、奢侈品跨界联名建立豪华品牌联想;“方程豹”深耕硬派越野场景,开发专属越野俱乐部、野外探索课程等线下体验活动,强化“专业玩家”品牌定位。在中端市场价值深耕上,以“刀片电池守护家庭安全”“DM-i混动降低出行成本”等具象化技术卖点,通过家庭场景化营销与用户证言传递“科技普惠”理念;推出“终身免费OTA升级”“车机生态开放”等服务,构建“常更新、可定制”的用车体验,增强用户对品牌的长期依赖。在用户生态构建上,借鉴蔚来“用户企业”模式,搭建线上社区与线下“品牌空间站”,定期举办车主技术沙龙、亲子互动等活动,建立NPS满意度监测体系,快速响应高频需求(如售后服务效率、车机流畅度),将用户转化为品牌传播者,为中高端产品定价奠定情感认同基础。 4.加速技术转化,释放研发价值 针对研发投入大、转化周期长的问题,比亚迪需建立“精准研发+市场化导向”的创新机制,推动技术优势向商业价值高效转化。在研发资源配置上,通过“技术成熟度-市场需求度-商业回报率”三维评估模型,重点加速钠离子电池、车载功率芯片、智能座舱OS等已具备量产条件的技术落地,2025年前实现钠离子电池在低端车型的规模化应用,降低对碳酸锂的依赖;放缓氢燃料电池等长线技术的独立研发,通过技术联盟、合资公司分摊成本与风险。在转化效率提升上,推行“敏捷开发”模式,利用模块化设计(如e平台3.0架构复用)将新车型研发周期压缩至24个月以内,同步建立“研发-市场-生产”跨部门协同机制,确保技术成果精准匹配消费需求[6]。在商业化路径创新上,搭建“技术中台”整合专利池,向第三方车企授权刀片电池安全解决方案、自动驾驶算法等核心技术,拓展技术输出收入;探索“硬件销售+软件订阅”模式,为中小车企提供模块化智能系统采购服务,形成多元盈利结构;优化研发费用会计处理,对商业化前景明确的项目合理提高资本化比例,缩短核心技术摊销周期,减轻当期利润压力,实现研发投入的效率与效益平衡,将技术储备转化为可持续的盈利增长点。 六、结语 新能源汽车产业作为全球“双碳”目标的核心载体,其盈利能力不仅关乎企业个体的生存发展,更影响着产业转型升级的整体进程。本文以比亚迪汽车为研究对象,剖析其盈利能力的关键影响因素并提出针对性建议,既为企业突破增长瓶颈提供路径参考,也为行业共性问题提供解决思路。 作为中国新能源汽车产业的领军者,比亚迪的盈利实践折射出典型的“转型期矛盾”:外部面临传统车企电动化反攻、新势力品牌分流市场及地缘政策壁垒的多维挑战,内部存在资产周转效率、品牌溢价能力与研发转化效能的协同短板。本文以比亚迪为例,揭示了新能源汽车企业盈利能力构建的底层逻辑——其核心在于将技术优势转化为市场溢价,将规模效应升维为生态价值,将本土经验迭代为全球竞争力。这一研究不仅为个案企业提供了“问题导向型”的改进路径,更通过典型案例的归纳,为行业贡献了“技术硬实力与战略软实力协同提升”的发展范式。在电动化浪潮持续深化的当下,唯有以用户需求为核心、以创新驱动为内核、以全球化视野为外延的企业,才能在激烈竞争中构建“规模与效益共进”的盈利体系,引领产业迈向高质量发展新阶段。 参考文献: [1]高赏,马坤.新能源汽车行业财务风险评价研究[J].合作经济与科技,2025(7):152-155. [2]张艺凡,侯振兴.比亚迪新能源汽车国际竞争力之提升[J].北方经贸,2025(2):126-129. [3]高娇娇,张荣,霍燕.比亚迪汽车绩效评价指标研究[J].科技和产业,2024,24(22):102-107. [4]刘泽林.比亚迪公司盈利能力分析[J].商场现代化,2024(24):24-26. [5]夏友巧.比亚迪新能源汽车的营销策略分析[J].商场现代化,2025(2):83-85. [6]陈慧莉.企业盈利能力分析新视域[J].营销界,2024(7):107-109 |

新能源汽车企业盈

新能源汽车企业盈 海南免税旅游产业

海南免税旅游产业 文旅短视频视阈下

文旅短视频视阈下 海南邮轮旅游服务

海南邮轮旅游服务 杭绍甬地区特色小

杭绍甬地区特色小 临高博纵村乡村旅

临高博纵村乡村旅

{kind=link}