提效与增长双视角下数字化转型对绿色创新的影响

|

刘倩茹 郑晓纯 (广东外语外贸大学会计学院,广东 广州 510006) 摘要:随着全球对可持续发展的重视,数字化转型与绿色创新成为推动企业和社会进步的重要力量。文章区分了效率提升型和增长导向型两种数字化转型,并探讨了对企业的绿色创新绩效的影响。同时,文章引入吸收能力作为调节变量,研究其在两者关系中的作用。研究结果显示,提效型数字化转型对绿色创新绩效具有显著的积极影响,而增长型数字化转型对绿色创新的影响并不明显,甚至可能削弱绿色创新,而吸收能力在调节两者关系中发挥着重要作用。 关键词: 数字化转型;绿色创新;吸收能力 一、引言 随着新技术的蓬勃发展,数字技术正深刻重塑社会经济格局。现有文献已认识到数字化转型对绿色创新的积极影响。学界和商界正致力于探讨其内在机制,其中有学者提出将数字化转型分为两个阶段。第一阶段聚焦于对借助数字技术提升运营效率;而第二阶段则力求推动业务增长,促进企业发展[1][2]。然而,多数研究主要聚焦于数字化转型在提高效率和促进绿色创新方面的作用,可能低估和忽视第二阶段对绿色创新的潜在影响。因此,现有文献无法充分探讨数字化转型对绿色创新的影响机制。 本研究旨在深入剖析数字化转型在不同阶段如何影响企业的绿色创新。基于数字化转型的异质性和吸收能力理论,我们提出假设:数字化转型的不同阶段对企业的绿色创新具有差异化的影响机制。经过深入研究,我们发现以提高效率为主要目标的数字化转型阶段,能够显著促进企业的绿色创新。然而,当数字化转型进入以促进增长为目标的阶段时,其对绿色创新绩效的影响却并不显著。这可能是因为,在数字化转型的第二阶段,企业面临着更为复杂的内部和外部挑战,需要更强的吸收能力来应对。如果企业的吸收能力不足,数字化转型也可能降低绿色创新绩效。因此,吸收能力能够调节数字化转型与绿色创新之间的关系。尤其是在以促进增长为主要目标的数字化转型过程中,吸收能力的强弱直接决定了企业能否有效利用数字化转型推动绿色创新的发展。 本研究对现有文献做出了以下几项重要贡献。首先,我们聚焦于数字化转型的异质性,为数字化转型对绿色创新影响的研究提供新视角,特别探讨了数字化转型在提高效率和促进增长两个阶段的不同作用机制。其次,我们也为吸收能力方面的文献带来新见解。通过深入研究不同阶段的数字化转型对绿色创新的影响,进一步揭示了吸收能力在数字化转型不同阶段的作用,为企业制定精准策略提供支持。 二、理论分析与研究假设 1.数字化转型和绿色创新 现有文献对数字化转型进行了深入的探讨。在跨学科研究的基础上,Verhoef提出了数字化转型的两个关键阶段:数字技术应用阶段和业务模式转型阶段[1]。埃森哲进一步明确了数字化转型的这两个阶段[27]。学界对于数字化转型与绿色创新的关系也有一些深入的研究。这些学者认为数字化转型可以增强内部信息透明度[3],通过优化业务流程和模型来减少内部信息不对称[4],提高资源配置和协调效率[5][6]。本研究将这两个数字化转型阶段定义为提效型数字化转型和增长型数字化转型,并对两个阶段的数字化转型与绿色创新之间的关系进行了深入研究。 在提效型数字化转型阶段,企业借助可视化能效数据实现了能源利用的优化,从而显著提升了绿色创新绩效[28]。通过数字化转型,企业可以远程实时监控能耗数据,这不仅缓解了组织内部信息不对称的问题,还使企业能够随时把握能耗状况[7][8]。进一步促进了绿色创新业务流程数据的可视化,使得企业能够更直观地了解运营状况。基于可视化数据,企业能够精准识别当前业务流程中存在的问题和潜在风险[9],进而开展有效的内部分析,并据此做出调整现状的决策。这些决策可能包括改进现有业务流程、优化公司运营、合理配置绿色研发资源等,从而促进绿色创新。 假设 1:提效型数字化转型可促进绿色创新。 当企业的数字化转型进阶到增长型数字化转型阶段,企业致力于通过定制化的产品和服务来满足客户需求,进而提升绿色创新绩效。在这一阶段,产品和服务的升级成为企业的首要任务,对其提出了更高的要求。企业不仅需要关注数字技术与产品的融合,还需重视与客户的外部沟通和互动。在这一数字化转型的关键阶段,企业将数字技术深度融入产品之中。这不仅有助于提升客户的绿色创新能力,更使企业能够精准捕捉不同行业和领域的节能消费需求,深入了解客户的绿色消费偏好[9]。基于此,企业能够灵活调整绿色创新方向和商业模式,为客户提供更加个性化的产品或服务,从而显著提升客户满意度和忠诚度,促进与客户建立长期合作关系,进而增强企业的绿色创新能力[10][11]。然而,如果在此阶段的数字化转型中企业缺乏足够的吸收能力,可能会严重阻碍绿色创新的进展,甚至削弱绿色创新。 2.吸收能力的调节作用

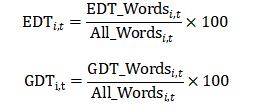

从上述分析可见,提效型数字化转型侧重于通过数字技术实现能源效率数据的可视化,进而优化能源利用;而增长型数字化转型则会面临更为复杂的挑战,需要根据客户需求定制产品和服务。随着数字化转型的逐步深入,企业将面临更多的挑战,对各项能力的要求也愈加严格。若企业在此过程中的能力储备不足,数字化转型可能会对绿色创新产生不利影响,甚至会削弱创新进展。吸收能力被定义为组织吸收外部无形资源并将其转化为独特动态能力的能力,被大多数学者视为解决数字化转型难题的关键。许多学者已将吸收能力融入数字化转型的研究背景中,强调了其在推动企业数字化转型和绿色创新中的重要作用[12][13]。 在绿色创新的背景下,吸收能力在提效型数字化转型阶段能够促进企业获取外部绿色知识,进而加快新技术的创新与实施,最终提升其环境绩效和生产效率[14]。而在增长型数字化转型阶段中,吸收能力则赋予了企业快速适应并深入理解市场变化与需求的能力,确保了企业产品和服务能够保持高度的灵活性[15]。特别是在增长型数字化转型阶段,企业要实现增长,不仅需要加强内部组织协调,更关键的是加强与客户的外部沟通。通过与客户的深入交流,企业能够确保开发的绿色产品得到成功应用,从而进一步加深与客户的信任关系。因此,企业需要具备更强的吸收能力来支撑第二阶段的数字化转型过程。 假设 2a:在吸收能力较弱的条件下,增长型数字化转型不能促进绿色创新。 假设 2b:在吸收能力较强的条件下,增长型数字化转型可以促进绿色创新。 综上所述,尽管研究广泛,但很少有研究全面探讨数字化转型、绿色创新和吸收能力之间的相互关系。许多研究往往聚焦于特定的数字技术,却未能充分考虑其内在的异质性。实际上,数字化转型可划分为两个显著不同的阶段。在提效型数字化转型阶段,企业利用数据可视化技术来提高运营效率,并强化绿色创新实践。当发展到增长型数字化转型阶段时,企业则需要提供个性化的产品和服务,以进一步推动绿色创新,但这一转变对吸收能力提出了更高的要求。 三、研究设计 1.样本选取和数据来源 本文以2008—2019年中国沪深A股上市公司为研究样本。由于2008年中国政府开始加大环保政策的执行力度,因此本研究将2008年作为研究的起始年份。考虑到数据的完整性和时效性,我们以2019年为研究结束时点。为确保研究的准确性和可比性,在样本处理过程中,剔除了会计实务不同的金融类公司、面临经营挑战的ST和*ST公司,以及数据缺失和极端的样本。最后,为了降低异常值对研究结果的影响,我们对所有连续变量进行了缩尾处理。本研究所需的其他财务数据主要来源于公司年报、CSMAR数据库、CNRDS数据库和Wind数据库,这些数据库通常用于中国上市公司的会计和财务研究。 2.变量选取 (1)被解释变量:绿色创新(GI) 在Liao[16]等学者的研究基础上,考虑到绿色专利申请需要1-2年的时间才能获得授权,且专利的持有往往意味着盈利性生产的潜力,我们认为绿色专利的申请数量更能真实、及时地反映企业的绿色创新绩效。在本研究中,我们从CNRDS数据库中获取了绿色专利申请数量,并对申请数量进行了加一的对数变换,以此作为衡量企业绿色创新水平的有效指标。 GT=ln(绿色专利申请数量+1) (2)解释变量:提效型数字化转型(EDT)和增长型数字化转型(GDT)

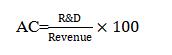

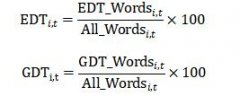

本研究中数字化转型指标以中国上市公司的年报为研究数据来源。采用文本挖掘和频率分析等文本挖掘和自然语言处理技术进行收集处理。首先,我们从CSMAR数据库中下载了所有上市公司的年报,并聚焦于MD&A部分进行深入分析。通过细致审阅300家公司的MD&A内容,我们筛选出了一系列与数字化转型相关的关键词。其中,我们认为提效型数字化转型主要关注企业如何利用数字技术提升运营效率,相关关键词包括“大数据”、“人工智能”、“智能制造”等。增长型数字化转型则侧重于企业通过创新产品、服务和商业模式实现业务增长,因此提取了如“O2O”、“M2C”、“WEBLOG”等可能影响商业模式的关键词。最后,我们计算了所获得的关键词中与 MD&A 部分中数字化转型的两个阶段相关的比例。  (3)调节变量:吸收能力(AC) 在以往的研究中,吸收能力被普遍认为是衡量公司在研究各种资源投资程度的关键指标。因此,研发支出常被视作评估吸收能力的重要参数[17][18]。为了精准量化这一能力,我们采用了研发支出与营业收入的比率作为衡量标准,并进一步将该比率乘以100,转化为百分比形式,以确保在后续回归分析中系数的表达更为直观,避免解读时的混淆和误解。  (4)控制变量 为避免遗漏变量导致的回归结果偏误,借鉴既有研究[19][20][21][24],本文引入企业年龄(Age)、企业规模(Size)、企业的所有权性质(Soe)、财务杠杆(Lev)、盈利能力(Roa)和企业的所有权集中程度(Hold)作为控制变量。此外,本文在回归分析中还控制了年份(Year)和行业(Industry)固定效应。主要变量定义如表1。 表1 变量定义  3.模型构建

为了检验上述假设,我们构建了以下计量经济模型。模型一旨在探讨企业数字化转型对绿色创新的影响;模型一探讨了数字化转型的两个阶段对企业绿色创新绩效的影响。模型二探讨吸收吸收能力的调节作用,引入了数字化转型程度与吸收能力之间的交叉乘数项,并进行了回归分析、稳健性检验和内生性检验,最后通过研究数据得出结论。 GIi,t=α11 +α12 EDT +αi,t 13 GDTi,t +α14 Controlsi,t +εi, t (1) GIi,t=α21 +α22 EDTi,t +α23 Interact1 +α GDTi,t24 i,t25 +αInteract2 +αi,t26 AC +αi,t 27 Controls +εi,t i,t (2) 四、实证结果与分析 1.描述性统计分析

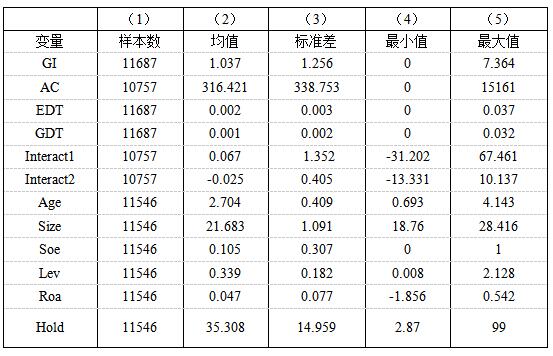

变量描述统计见表2。企业绿色创新的均值和标准差分别为1.037和1.256,极限值范围为0-7.364。提效型数字化转型的平均数、标准差、最大值和最小值依次为0.002、0.003、0和0.037,而增长型数字化转型的平均数、标准差、最大值和最小值依次为0.001、0.002、0和0.032,这说明样本的数据比较集中。另外,企业年龄、企业规模、所有权性质、财务杠杆、盈利能力和所有权集中度的平均值分别为2.704、21.683、0.105、0.339、0.047和35.308。 表2 主要变量的描述性统计

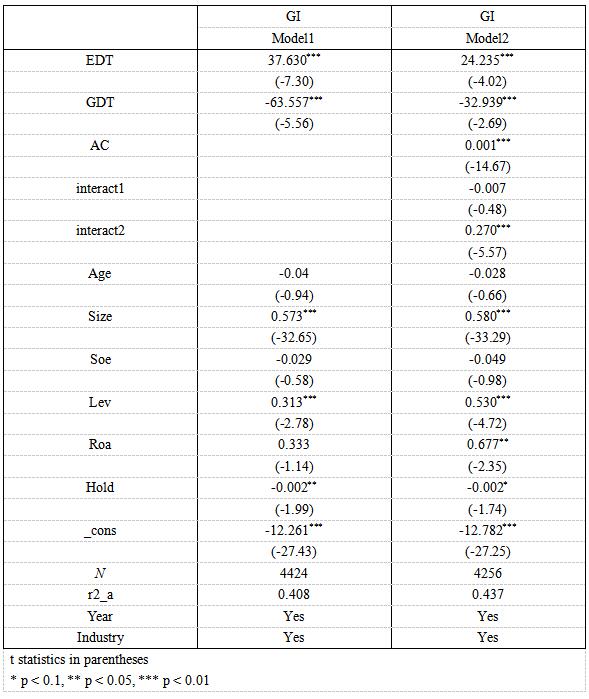

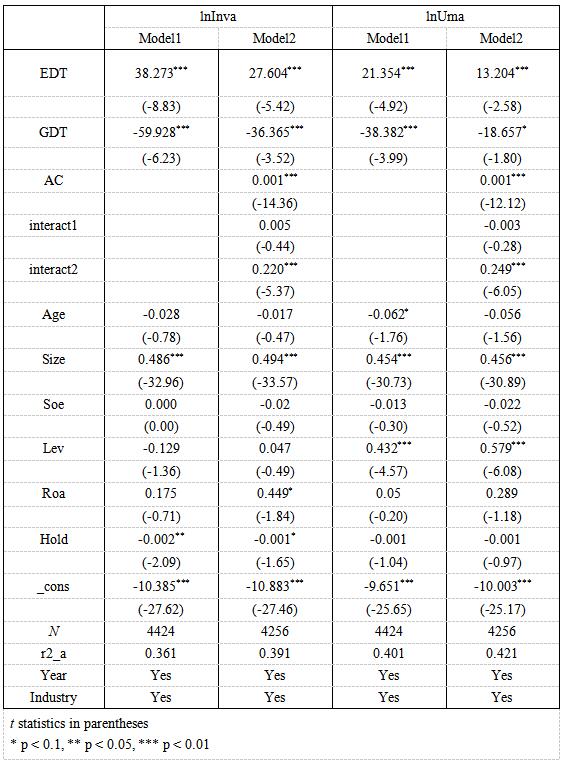

2.基准回归分析 基本假设的回归结果见表3。实证结果表明,数字化转型的两个阶段对企业的绿色创新有着不同的影响。模型1和模型2均表示,提效型数字化转型与绿色创新都在1%的水平下正向相关,说明提效型数字化转型可以显著促进绿色创新绩效的提高。而在模型1中增长型数字化转型和绿色创新的回归系数在1%的水平下显著为负,这表明在正常情况下,增长型数字化转型对绿色创新有反向影响,会削弱绿色创新绩效。结果表明假设1和假设2a得到论证。 在模型2中,引入吸收能力,吸收能力对绿色创新的回归系数为0.001,且在1%的水平下正向相关,说明吸收能力能够对绿色创新起到正向影响。并且,吸收能力与提效型数字化转型和增长型数字化转型与吸收能力之间的交互项(Interact1、Interact2)呈现正相关,显著水平均为1%,表明吸收能力对两个阶段的数字化转型与绿色创新之间的关系有正向调节作用。对比两个模型可以看出,吸收能力在提效型数字化转型的作用明显,能够减少提效型数字化转型阶段数字化转型对绿色创新的负向影响,假设2b得到论证。 表3 数字化转型对绿色创新的初步回归结果  3.稳健性检验 由于不同的变量测量、研究持续时间和经济模型可能影响研究结果,我们进行了稳健性测试以确保研究结果的可信度。对于稳健性测试,我们借鉴宋德勇[29]和Cornaggia[22]的研究,改变因变量测量的方法,将绿色发明数量(lnInva)和绿色实用新型专利数量(lnUma)作为绿色创新的代理变量,二者都是绿色创新不可或缺的组成部分。在重复之前的假设检验程序后,回归结果与我们之前的发现一致。 表4 改变绿色创新测度的回归结果

4.内生性检验

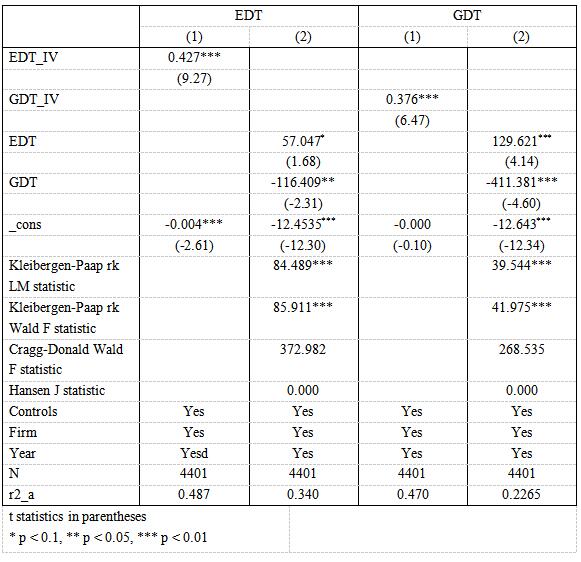

考虑到解释变量和被解释变量间可能存在双向因果关系。为此,本文采用工具变量法缓解上述内生性问题。借鉴倪克金和刘修岩[30]、易靖韬和王悦昊[31]对内生性问题的处理思路,本文利用行业平均数字化转型程度作为工具变量。表5汇报了分别以数字化转型两个阶段的行业平均值为工具变量的回归结果。弱IV检验结果显示,Cragg-Donald Wald F值均大于Stock-Yogo的10%的水平临界值,两次滞后处理均通过了弱工具变量的检验;可识别检验的K-Paark LM 统计量在1%的水平上拒绝了原假设,满足工具变量的可识别性。考虑内生性问题后,两个阶段的数字化转型与绿色创新的回归系数均在1%的水平上显著,说明基准模型结果具有一定的稳健性。 表5 IV 估计结果  五、研究结论 本研究基于Verhoef等学者提出的数字化转型多阶段理论,明确界定了数字化转型的两个关键阶段,并通过考虑这两个阶段的异质性来深入研究它们对绿色创新的影响。同时,我们还引入了吸收能力这一变量,并揭示了它在数字化转型每个阶段中的不同作用。我们发现,企业在提效型数字化转型阶段能够借助数字技术实时收集和存储生产过程中的能源参数,从而推动绿色创新的实践[7][8]。在增长型数字化转型阶段,企业能够利用数字技术使消费者参与到产品设计与定制中,共同创造价值,并通过分享产品评价来助力企业的创新活动[23],这与现有文献在某些方面有着共鸣。我们还发现增长型数字化转型对吸收能力的要求更高。这与Fredrich的研究相符。Fredrich发现,吸收能力较强的企业更善于从规模较大、联系紧密的竞争对手那里获取关键知识,从而能够开发并维持数字化转型带来的新型业务模式[24]。相反,吸收能力较弱的企业可能难以实现全面、持久的数字化转型[25]。这也就说明了增长数字化转型对吸收能力的要求高于提效型数字化转型。 尽管现有文献已经指出数字化转型对绿色创新的助力作用[26],但这些研究大多聚焦于数字化转型与绿色创新之间的总体关联,而未能深入探讨数字化转型的不同阶段对绿色创新产生的不同影响。2021年,Verhoef的研究为我们提供了启示,指出数字化转型是一个多阶段的过程[1]。基于这一观点,本研究将数字化转型细分为提效型数字化转型和增长型的数字化转型两个阶段,并深入研究了这两个阶段对绿色创新的不同作用机制。此外,本研究还对吸收能力在数字化转型过程中的作用进行了深入探讨。虽然现有文献已经对数字化转型与吸收能力之间的关系进行了一定的探讨,但本研究则在绿色创新背景下,以吸收能力为调节变量,深入探讨了不同路径的数字化转型在推动绿色创新过程中对吸收能力的不同需求。 综上所述,因此,本研究不仅丰富了数字化转型、绿色创新及吸收能力领域的文献,还为企业在实践中更有效地实施数字化转型、推动绿色创新提供了新视角和有益的参考。 参考文献:

[1]Verhoef P C, Broekhuizen T, Bart Y, et al. Digital transformation: a Multidisciplinary Reflection and Research Agenda[J]. Journal of Business Research, 2021, 122(122): 889–901. [2]Liu Q, Liu J, Gong C. Digital transformation and corporate innovation: A factor input perspective[J]. Managerial and Decision Economics, Wiley-Blackwell, 2023, 44(4): 2159–2174. [3]El-Kassar A-N, Singh S K. Green innovation and organizational performance: The influence of big data and the moderating role of management commitment and HR practices[J]. Technological Forecasting and Social Change, 2019, 144:493-498. [4]Amihud Y. Risk Reduction As A Managerial Motive For Conglomerate Mergers[J]. The Bell Journal of Economics, 2002, 12(2). [5]Wang C, Yan G, Ou J. Does Digitization Promote Green Innovation? Evidence from China[J]. International Journal of Environmental Research and Public Health, 2023, 20(5): 3893. [6]Goldfarb A, Tucker C. Digital economics. Journal of Economic Literature, 2019, 57(1), 3–43. [7]Tao F, Wang Y, Zuo Y, et al. Internet of Things in product life-cycle energy management[J]. Journal of Industrial Information Integration, 2016, 1: 26–39. [8]Trujillo-Gallego M, Sarache W, Sousa Jabbour A B L de. Digital technologies and green human resource management: Capabilities for GSCM adoption and enhanced performance[J]. International Journal of Production Economics, 2022, 249: 108531. [9]Björkdahl J. Strategies for Digitalization in Manufacturing Firmst[J]. California Management Review, 2020, 62(4). [10]Guoyou Q, Saixing Z, Chiming T, et al. Stakeholders’ Influences on Corporate Green Innovation Strategy: A Case Study of Manufacturing Firms in China[J]. Corporate Social Responsibility and Environmental Management, 2011, 20(1): 1–14. [11]Chu Z, Wang L, Lai F. Customer pressure and green innovations at third party logistics providers in China[J]. The International Journal of Logistics Management, 2019, 30(1): 57–75. [12]Jones O, Craven M. Expanding Capabilities in a Mature Manufacturing Firm: Absorptive Capacity and the TCS[J]. International Small Business Journal: Researching Entrepreneurship, 2001, 19(3): 39–55. [13]Najafi-Tavani S, Najafi-Tavani Z, Naudé P, et al. How collaborative innovation networks affect new product performance: Product innovation capability, process innovation capability, and absorptive capacity[J]. Industrial Marketing Management, 2018, 73(73): 193–205. [14]Hashim R, Bock A J, Cooper S. The Relationship between Absorptive Capacity and Green Innovation[J]. 2015, 9(4): 1065–1072. [15]Kale E, Aknar A, Başar Ö. Absorptive capacity and firm performance: The mediating role of strategic agility[J]. International Journal of Hospitality Management, 2019, 78: 276–283 [16]Liao Z. Is environmental innovation conducive to corporate financing? The moderating role of advertising expenditures[J]. Business Strategy and the Environment, 2019. [17]Albornoz F, Cole M A, Elliott R J R, et al. The environmental actions of firms: Examining the role of spillovers, networks and absorptive capacity[J]. Journal of Environmental Management, 2014, 146: 150–163. [18]Xie X, Zhu Q, Wang R. Turning green subsidies into sustainability: How green process innovation improves firms’ green image[J]. Business Strategy and the Environment, 2019, 28(7): 1416–1433. [19]Duong P-A N, Voordeckers W, Huybrechts J, et al. On external knowledge sources and innovation performance: Family versus non-family firms[J]. Technovation, 2022, 114: 102448. [20]Lian G, Xu A, Zhu Y. Substantive green innovation or symbolic green innovation? The impact of ER on enterprise green innovation based on the dual moderating effects[J]. Journal of Innovation & Knowledge, 2022, 7(3): 100203. [21]Xing C, Zhang Y, Tripe D. Green credit policy and corporate access to bank loans in China: The role of environmental disclosure and green innovation[J]. International Review of Financial Analysis, 2021, 77: 101838. [22]Cor-naggia, J., Mao, Y.F., Tian, X., et al. Does Banking Competition Affect Innovation? Journal of Financial Eco-nomics, 2015, 115: 189-209 [23]Ren S, He D, Yan J, et al. Environmental labeling certification and corporate environmental innovation: The moderating role of corporate ownership and local government intervention[J]. Journal of Business Research, 2022, 140: 556–571. [24]Ning J, Jiang X, Luo J. Relationship between enterprise digitalization and green innovation: A mediated moderation model[J]. Journal of Innovation & Knowledge, 2023, 8(1): 100326. [25]Siachou E, Vrontis D, Trichina E. Can traditional organizations be digitally transformed by themselves? The moderating role of absorptive capacity and strategic interdependence[J]. Journal of Business Research, 2021, 124: 408–421. [26]Feng H, Wang F, Song G, et al. Digital Transformation on Enterprise Green Innovation: Effect and Transmission Mechanism[J]. International Journal of Environmental Research and Public Health, 2022, 19(17): 10614. [27]埃森哲. 2022年中国数字化转型指数[R].埃森哲,2022. [28]曹裕,李想,胡韩莉,万光羽,汪寿阳.数字化如何推动制造企业绿色转型?——资源编排理论视角下的探索性案例研究[J]. 管理世界, 2023, 39(3): 96-112. [29]宋德勇,朱文博,丁海.企业数字化能否促进绿色技术创新?——基于重污染行业上市公司的考察[J].财经研究, 2022, 48(4): 34-48. [30]倪克金,刘修岩.数字化转型与企业成长:理论逻辑与中国实践[J].经济管理,2021,43(12):79-97. [31]易靖韬,王悦昊.数字化转型对企业出口的影响研究[J].中国软科学,2021(3):94-104.

基金项目:广东省哲学社会科学规划专项小组(批准号:GD23XGL063);广东外语外贸大学大学生创新创业训练计划项目资助(编号:X202311846095) |

提效与增长双视角

提效与增长双视角 双元创新视角下传

双元创新视角下传 “吉祥物”还是“

“吉祥物”还是“ 论数字经济政策引

论数字经济政策引 高新技术企业数字

高新技术企业数字 基于随机森林模型

基于随机森林模型

{kind=link}