金融资产会计处理疑难点探析

|

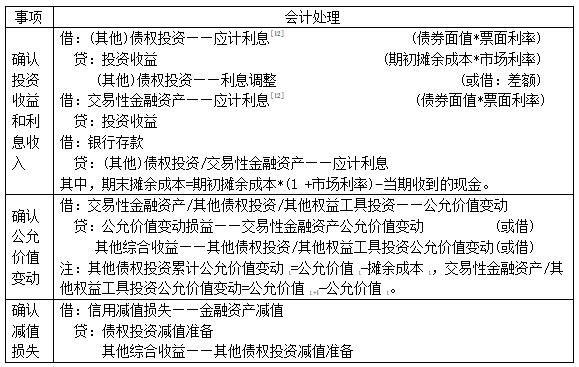

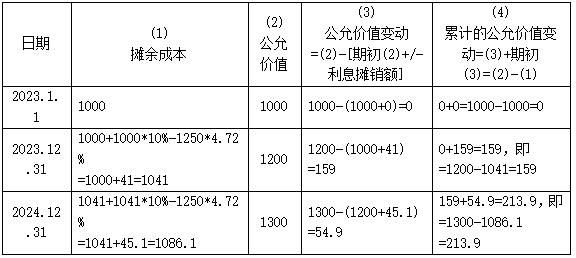

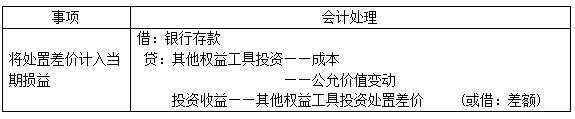

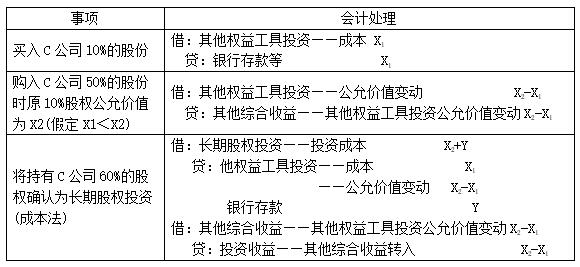

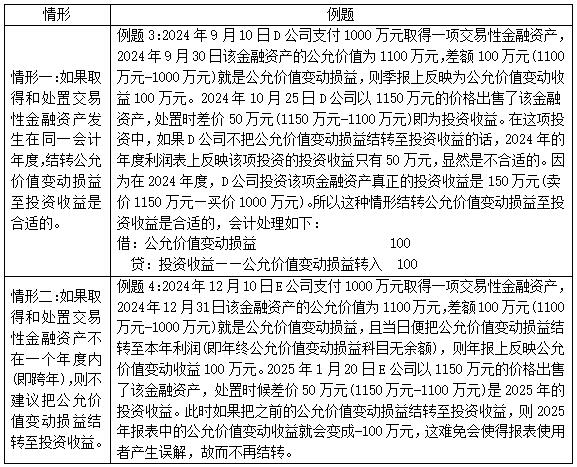

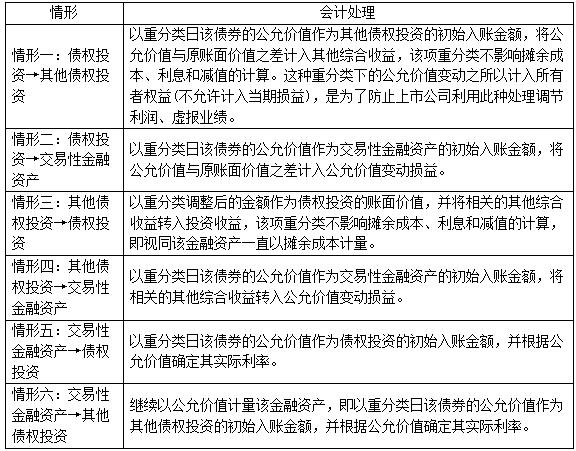

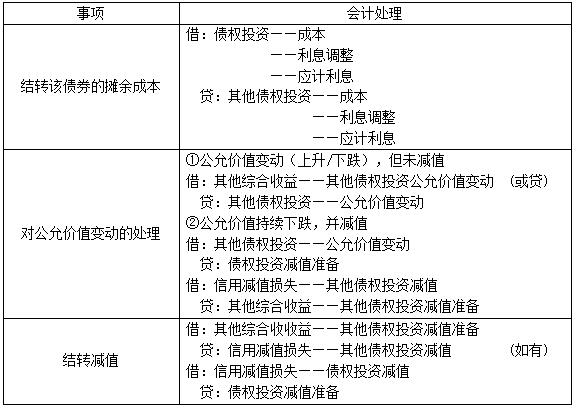

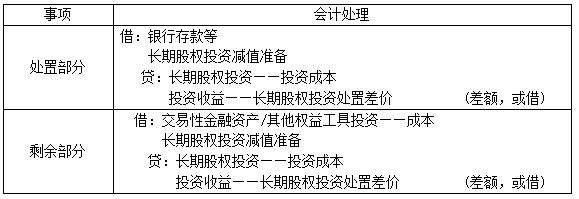

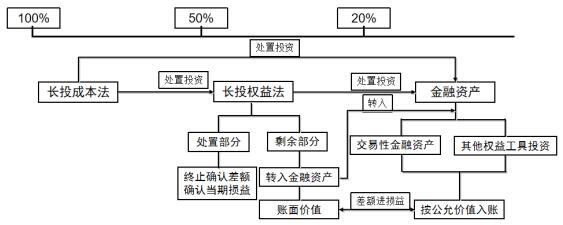

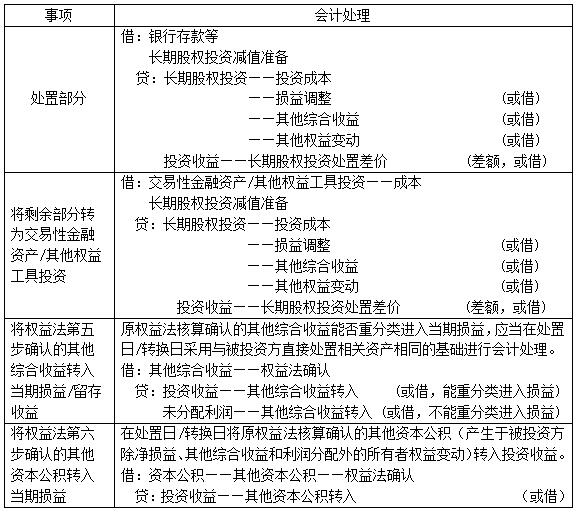

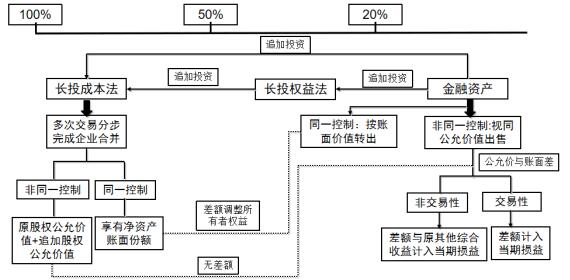

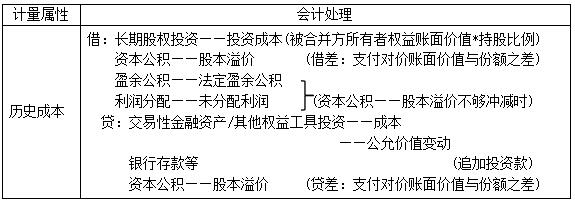

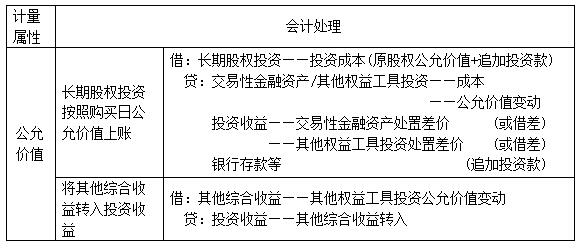

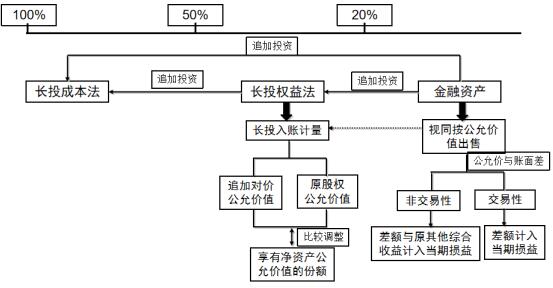

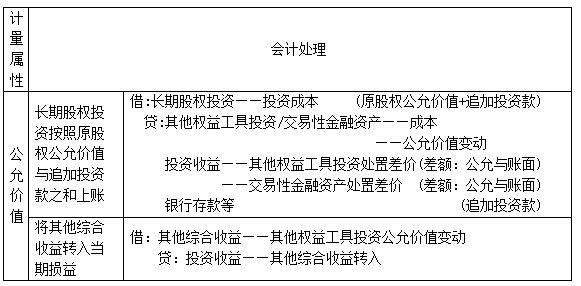

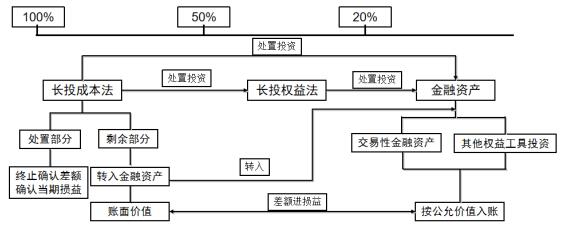

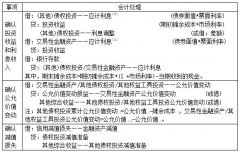

向浩1,2 (1.湖北民族大学经济与管理学院,湖北 恩施445000;2.湖北民族大学鄂西生态文化旅游研究中心,湖北 恩施44500) 摘要:2017年修订的《企业会计准则第22号——金融工具确认和计量》(以下简称CAS 22(2017))对金融工具的会计处理进行了有效规范,但同时也增加了会计核算的难度,在具体实施过程中产生了诸多实务问题。文章通过梳理金融资产分类的会计处理、重分类规则以及与长期股权投资互相转换的会计处理,深入剖析其中存在的疑点和难点,以期为企业提供一定的理论参考和实务指导。 关键词:金融资产;公允价值;摊余成本;投资收益;公允价值变动损益 CAS 22(2017)对金融资产的类型、会计科目及会计处理作了重大修改,这是我国会计准则与国际财务报告准则趋同的重要体现。然而,在实务层面,该准则在具体执行中暴露出诸多操作性问题,主要体现在金融资产重分类的会计处理等方面。在理论研究层面,目前关于金融资产会计处理的探讨主要集中于会计确认和计量[1]、重分类规则探析[2][3][4][5]、重分类会计处理[6][7]、重分类对其他综合收益的影响[8]以及其他债权投资核算漏洞及成因分析[9][10][11]等方面,缺乏对重分类以及与长期股权投资互相转换会计处理的系统梳理,深入剖析其疑难点的研究甚少。基于此,文章对金融资产全流程会计处理展开梳理,重点关注重分类规则以及与长期股权投资相互转换的会计问题,深入剖析其中存在的疑点和难点,对于更好地执行CAS 22(2017)等相关准则具有十分重要的意义。 一、金融资产分类的会计处理 (一)初始计量 初始确认金融资产时,均采用公允价值计量,其初始确认过程中的交易费用分别计入投资收益(交易性金融资产初始确认相关的交易费用)和初始确认金额(其他类别金融资产相关的交易费用)。 (二)后续计量 企业应当分别以摊余成本(确认投资收益)、公允价值(其变动计入其他综合收益或当期损益)对不同类别的金融资产进行后续计量,基于“预期信用损失模型”对(其他)债权投资进行减值测试。其会计处理如表1所示。 表1 金融资产后续会计处理  疑难点1:其他债权投资累计公允价值变动为何是“公允价值与摊余成本之差”? 与常规资产“公允价值变动=公允价值t+1-公允价值t”逻辑截然不同,本质原因在于其他债权投资的“双重计量属性”。公允价值反映了市场对其他债权投资价值的预期,摊余成本反映了该债券未来预期现金流的现值,二者之差实质是市场对债券预期现金流现值的重新评估与账面计量金额的差异。通过如下例题1便可以更好地理解。 例题1[13]:2023年1月1日,A公司支付1 000万元(含交易费用)购入甲公司同日发行的5年期面值为1 250万元的债券,票面年利率为4.72%,实际利率为10%,每年付息一次,本金到期偿还。A公司将其分类为以公允价值计量且其变动计入其他综合收益的金融资产(即其他债权投资)。2023年12月31日,该债券的公允价值为1200万元(不含利息);2024年12月31日该债券的公允价值为1300万元(不含利息)。其公允价值变动计算如表2所示。 表2 其他债权投资公允价值变动计算表  疑难点2:为何在其他综合收益中确认其他债权投资的减值准备? 企业不设置其他债权投资减值准备科目,是为了确保每一个资产负债表日其他债权投资账面价值与其公允价值相等[6],故而在其他综合收益中确认其减值。但是这会出现让人难以理解结果,即资产减值不但不减少资产的账面数,反而还增加所有者权益的价值,这不仅打破了会计等式的成立[9],还影响了其后续计量的复杂性[10]。针对这个疑难点,文章认为既然其他债权投资具有“双重目标”特性,那完全可以采用摊余成本计量,同时以旁注的形式列示其公允价值,或者是增设两种计量属性并存[9],即增设“其他债权投资减值准备”科目,在资产负债表中同时反映其摊余成本和公允价值。 (三)期末计量 债权投资到期按照债券面值收回本金;将处置净额与处置时金融资产(包含交易性金融资产或其他债权投资/其他权益工具投资)的账面价值之差计入投资收益/其他综合收益或利润分配——未分配利润,同时将持有期间累计确认的其他综合收益转入投资收益/利润分配——未分配利润,即与其他权益工具投资相关的其他综合收益不得转入当期损益(转入留存收益)。 疑难点3:其他权益工具投资的处置差价计入其他综合收益(后转入留存收益)一定合理吗? 深究CAS 22(2017)第69条的内容可以得出否定答案。为规避企业调整处置期损益,准则规定将“之前”计入其他综合收益的利得或损失转入留存收益,这是符合谨慎性的要求。但是准则显示将“之前”计入其他综合收益的利得或损失转入留存收益,那这个“之前”究竟是指“以前年度”还是“处置之前所有的年度”?其规定不甚明晰;加之准则未明确规定不得确认处置损益[1]。所以将处置净额与其他权益工具投资账面价值之差(相当于本年的公允价值变动)计入处置期投资收益也不无道理,其会计处理如表3所示。 表3 出售其他权益工具投资的会计处理  疑难点4:其他权益工具投资产生的其他综合收益是否在任何情况下都不能转入损益? 有研究结合CAS 2(2014)及其应用指南,给出了否定答案[3]。即当投资方追加股权投资致使其他权益工具投资转换成长期股权投资(权益法或成本法)时,应将原股权投资公允价值与账面价值之差计入当期损益,并将原计入其他综合收益的累计公允价值变动转入当期损益。相关会计处理如下例题2。 例题2[14]:B公司将购入非关联方C公司10%的股份指定为其他权益工具投资,其后又购入C公司另外50%的股份,从而实现了对C公司的控制。B公司的会计处理如表4所示。 表4 其他权益工具投资→非同一控制下形成的长期股权投资的会计处理  类似地,投资方追加(购买)股权投资致使其他权益工具投资转换成权益法核算的长期股权投资,在合并日/购买日也应当做出类似的会计处理(参见下文“三、4”)。 疑难点5:持有交易性金融资产期间确认的公允价值变动损益为什么在处置时不再结转至投资收益? 新准则将持有期间的公允价值变动损益看作是已经实现的收益,避免重复确认收益,所以出售时不再转入投资收益。但是,关于公允价值变动损益是否应结转至投资收益的问题,在理论界一直存在争议。因为“公允价值变动损益”核算的是一些比较“虚”的收益(是市场价值的波动,是“账面盈利”,最坏的结果是“有价无市”),而“投资收益”则核算的是“实打实”的收益。因此要不要结转,文章认为要区分两种情形,具体如表5所示。 表5 公允价值变动损益是否结转至投资收益的两种情形  二、金融资产重分类的会计处理 能够进行重分类的金融资产是指合同现金流量特征符合“仅为本金及未偿付本金金额之利息支付”条件的金融资产[4],具体是指能够通过合同现金流量测试的债务工具投资,这就排除了权益工具投资(如其他权益工具投资)和不能够通过合同现金流量测试的债务工具投资。所以金融资产重分类共包含债权投资、其他债权投资以及交易性金融资产之间互相转换的六种情形,具体如表6所示。 表6 金融资产重分类的六种情形  疑难点6:情形三的处理与未来适用法不相违背吗? 从情形三的会计处理可知,视同一直以摊余成本计量,即只需将二者的有关明细科目余额进行对应结转,重分类前后的核算方法一致[6],这实际上是一种当期调整法[3],明显与CAS 22(2017)第29条的内容(自重分类日起采用未来适用法进行会计处理)不相一致[10]。究其实质,这就取决于其公允价值的波动是市场原因导致还是债务人的财务状况恶化等原因所致。若是债务人的财务状况恶化导致该债券减值,则投资人无法获得出售该债券的相关现金流,应视同一直以摊余成本计量的方法进行核算[10];若是市场原因导致,其结果并不一定会使债券减值,则按下述会计处理即可。其会计处理如表7所示。 表7 其他债权投资重分类为债权投资的核算  疑难点7:如何处理情形四、五和六中重分类日公允价值与原账面价值之差,准则尚未提及。 对此,文章认为金融资产重分类是金融资产A转换成金融资产B(即资产性质发生变化),实质上就是处置金融资产A同时购入金融资产B,其会计核算可类比金融资产的一般处置处理,即将情形四、五和六中重分类日公允价值与原账面价值的差额计入投资收益[1];与之相对,亦有部分学者将情形四中的差额计入其他综合收收益[8]或当期损益[6],将情形五和情形六中的差额计入公允价值变动损益[8]或利息调整[6]。 三、与长期股权投资互相转换的会计处理 (一)成本法核算的长期股权投资→金融资产 投资方处置股权投资致使长期股权投资(成本法)转换成金融资产,如图1所示。 图1 成本法核算的长期股权投资转换成金融资产 因处置股权导致控制权丧失,且剩余投资(通常<20%)不构成共同控制或重大影响,投资方应在处置日/转换日对剩余股权改按CAS 22(2006)核算[15],并将处置日/转换日股权投资的公允价值与账面价值之差计入投资收益[16]。该转换涉及到资产性质的变化,即实质是先出售长期股权投资,再购入金融资产。其会计处理如表8所示。 表8 成本法核算的长期股权投资转换成金融资产的会计处理  (二)权益法核算的长期股权投资→金融资产 投资方处置股权投资致使长期股权投资(权益法)转换成金融资产,如图2所示。  图2 权益法核算的长期股权投资→金融资产 因处置股权不再对被投资方构成共同控制或重大影响,投资方应在处置日/转换日对剩余股权(通常<20%)改按CAS 22(2006)核算[15],并将处置日/转换日股权投资的公允价值与账面价值之差计入投资收益[16]。该转换涉及到资产性质的变化,即实质是先出售长期股权投资,再购入金融资产。其会计处理如表9所示。 表9 权益法核算的长期股权投资转换成金融资产的会计处理  (三)金融资产→成本法核算的长期股权投资 投资方追加(购买)股权投资致使金融资产转换成长期股权投资(成本法),如图3所示。  图3 金融资产→长期股权投资(成本法) 投资方对被投资方原持股比例较低(通常<20%,适用于CAS 22(2006)等有关规定),现因追加(购买)股权投资能够对被投资方实施控制的,分为同一控制下和非同一控制下控股合并形成长期股权投资这两种情形。 1.追加(购买)股权投资形成同一控制下控股合并的长期股权投资 同一控制下,因追加(购买)股权投资能够对被投资方实施控制的(持股比例通常>50%),投资方应当在合并日将该投资确认为成本法核算的长期股权投资,其初始投资成本为合并日被合并方所有者权益的账面价值乘以持股比例。初始投资成本与支付对价(原持股比例加追加投资部分)账面价值之间的贷差调增资本公积,借差分别冲减资本公积、留存收益。其会计处理如表10所示。 表10 金融资产转换成同一控制下控股合并形成的长期股权投资的会计处理  2.追加(购买)股权投资形成非同一控制下控股合并的长期股权投资 非同一控制下,因追加(购买)股权投资能够对被投资方实施控制的(持股比例通常>50%),投资方应当在购买日(合并日)将该投资确认为成本法核算的长期股权投资,其初始投资成本原股权投资公允价值与新增投资成本之和[17];原股权投资按照CAS 22(2006)的有关规定进行会计处理的,在购买日(合并日)将其公允价值与账面价值之差计入投资收益,并将原计入其他综合收益的累计公允价值变动转入投资收益[18]。该转换涉及到资产性质的变化,即实质是先出售金融资产,再购入长期股权投资。其会计处理如表11所示。 表11 金融资产转换成非同一控制下控股合并形成的长期股权投资的会计处理  (四)金融资产→权益法核算的长期股权投资 投资方追加(购买)股权投资致使金融资产转换成长期股权投资(权益法),如图4所示。  图4 金融资产→长期股权投资(权益法) 因追加(购买)股权投资能够对被投资单位施加重大影响或实施共同控制但不构成控制的(持股比例通常在20%到50%之间),投资方应当在购买日将该投资确认为权益法核算的长期股权投资,其初始投资成本为原股权投资公允价值与新增投资成本之和[16][19];原股权投资按照CAS 22(2006)的有关规定分类为可供出售金融资产的,在购买日将其公允价值与账面价值之差计入投资收益,并将原计入其他综合收益的累计公允价值变动转入投资收益[15]。该转换涉及到资产性质的变化,即实质是先出售金融资产,再购入长期股权投资。其会计处理如表12所示。 表12 金融资产转换成长期股权投资(权益法)的会计处理  疑难点8:以上(三)和(四)中对“其他权益工具投资产生的其他综合收益(包含累计公允价值变动及期末处置差价)”的处理与CAS 22(2017)的规定不相一致。 究其原因,是准则之间缺乏协同调整。CAS 2于2014年修订,当时的规定是针对CAS 22(2006),所以才导致与CAS 22(2017)的规定不相一致[3]。 四、总结 首先,CAS 22(2017)的修订对金融资产的核算产生了重大影响,同时也增加了核算难度。广大会计人应当切实理解金融资产重分类以及与长期股权投资互相转换的内涵,厘清其中疑点和难点,准确掌握相关会计核算。其次,修订准则是一项系统工程,要考虑该准则的修订与其他相关准则的协调,尽量避免准则之间出现不一致的情形。比如,在未来修订CAS 2(2014)时,应当对上述规定进行调整,确保与CAS 22(2017)的规定相一致。 参考文献 [1]冷琳.金融工具确认和计量准则中的三个问题[J].财会月刊,2019(3):101-104. [2]吴保忠,林子怡.金融资产分类问题探析[J].经济研究导刊,2018(30):89-90+94. [3]刘泉军.金融资产分类与重分类问题探微[J].财会月刊,2019(11):75-79. [4]应唯.金融工具重分类解析[J].财务与会计,2020(8):11-15. [5]胡险峰.金融资产的分类和重分类探析[J].商业会计,2021(15):24-27. [6]冯加勇.金融资产重分类会计处理的探讨[J].商业会计,2022(10):101-103. [7]刘根.金融资产分类和会计处理比较探析[J].商业会计,2023(4):76-79. [8]罗兰.金融资产重分类对企业“其他综合收益”的影响[J].绿色财会,2021(3):44-46. [9]吴荷青.其他债权投资核算业务探讨[J].财务与会计,2020(5):45-47. [10]郑蓉,孟兵.其他债权投资重分类核算中的漏洞及成因解析[J].成都航空职业技术学院学报,2020,36(4):89-92. [11]马颖莉,朱学义.新会计准则下其他债权投资的核算[J].财务与会计,2020(19):52-56. [12]财政部会计司编写组.企业会计准则应用指南汇编2024[M].北京:中国财政经济出版社,2024. [13]中国注册会计师协会.2025年注册会计师全国统一考试辅导教材——会计[M].北京:中国财政经济出版社,2025. [14]余晖文.长投权益法与公允价值计量转换例解[J].时代金融,2020(23):144-145. [15]申屠新飞.谈增减股权业务的会计处理[J].财会月刊,2015(16):47-49. [16]耿建新,靳琦琦.长期股权投资准则的历史沿革与国际比较[J].财会月刊,2020(18):39-45. [17]魏锋,马艳忠.刍议新会计准则下金融资产与长期股权投资转换问题[J].财会研究,2014(12):29-32. [18]李敏.长期股权投资核算方法转换探析[J].新会计,2015(4):17-19. [19]李维清.中级会计实务考试分析与展望[J].会计之友,2015(15):123-128. |

ESG表现与商业银

ESG表现与商业银 企业战略风险对财

企业战略风险对财 柔性税收征管对专

柔性税收征管对专 金融资产会计处理

金融资产会计处理 数字化转型对“专

数字化转型对“专 ESG表现对企业竞

ESG表现对企业竞 “双碳”目标下碳

“双碳”目标下碳 基于大数据的国企

基于大数据的国企

{kind=link}