我国新能源汽车企业财务指标对净资产收益率的影响研究

|

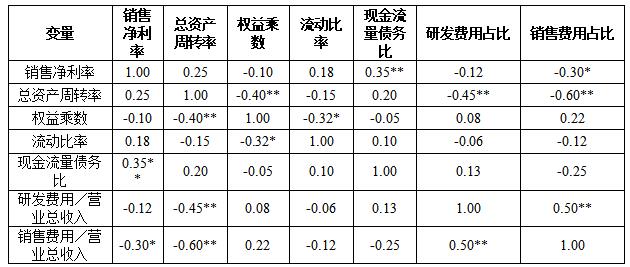

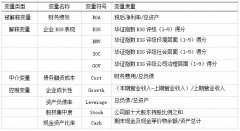

陈相蓉 (江苏科技大学,江苏 镇江 212000) 摘要:随着国家政策的有力支持和环保理念的深入人心,新能源汽车领域迎来了迅猛的发展。众多企业纷纷投身于造车行业,使得新能源汽车行业持续升温。面对日益激烈的市场竞争,企业要想在市场中保持竞争优势,必须紧跟时代步伐,采用适当的财务战略。文章对新能源汽车行业典型上市公司2020 - 2023年的财务数据进行描述性统计、相关性分析和面板数据分析,深入剖析财务指标对净资产收益率(ROE)的影响。建议新能源汽车企业通过“技术降本-效率革命-风险管控”的三维战略,推动企业转向质量提升。 关键词:杜邦分析法;新能源汽车;财务战略;净资产收益率 一、引言 中国汽车行业正进入电动化、智能化、低碳化全面升级的新阶段。中国新能源汽车行业近年来实现了快速崛起,并在战略转型中展现出强劲的发展势头。2023年,中国新能源汽车产销量均突破900万辆,市场占有率达到31.6%,连续9年稳居全球第一。在与合资厂商的竞争中,国内车企凭借在新能源汽车领域的先发优势和技术创新,逐渐改变了市场格局。在近年来的转型过程中,国内新能源汽车上市公司采取了一系列财务战略,以提升竞争力。 但与此同时,在特斯拉、比亚迪等头部企业持续抢占市场份额的形势下,中国新能源汽车企业的净资产收益率(ROE)出现了显著分化:2023年,比亚迪的ROE高达24.05%,而北汽蓝谷却深陷-90.28%的亏损困境。如何通过优化财务战略来提升股东回报,已成为整个行业共同面临的核心问题。 传统杜邦分析法作为企业财务诊断的经典工具,其分解框架在制造业领域的适用性近年来受到了一定挑战。众多研究发现,传统的三要素模型在解释新兴产业ROE差异时存在局限性,尤其是在技术密集型行业,研发投入强度、现金流健康程度等因素对ROE的影响更为显著,这表明需要对传统模型进行扩展,以纳入行业特异性指标。 文章聚焦新能源汽车行业的盈利能力和战略发展问题,突破传统财务分析范式,以29家新能源汽车行业典型上市公司为观测窗口,进行描述性统计、相关性分析和面板数据分析,剖析财务指标对净资产收益率(ROE)的影响,揭示了中国新能源汽车企业ROE的差异化驱动机制,为行业适配模型提供了实证支持。 二、文献综述 1.杜邦分析法的理论演进 杜邦分析法作为财务分析的核心工具,被广泛应用于汽车行业的盈利能力评估。多数研究以净资产收益率(ROE)为核心指标,通过分解为销售净利率、总资产周转率和权益乘数这三大用来系统分析企业盈利能力的驱动因素。例如,李兴海(2018)[1]对东风汽车2012-2016年的财务数据研究发现,ROE的下降主要源于销售净利率和资产周转率的双重下滑,指出成本控制与资产利用效率是关键改进方向。类似地,黄莉和王珏(2016)[2]对福田汽车的分析表明,ROE的波动与行业竞争加剧及负债结构变化密切相关,强调需优化资本结构以降低财务风险。 2.新能源汽车行业ROE影响因素的实证研究 新能源汽车行业ROE的核心制约因素主要表现为销售净利率、资产周转效率与负债结构三方面的综合压力。研究表明,新能源转型中研发投入与原材料成本上升显著挤压了企业净利润率。张鸣鹤(2020)[3]发现比亚迪等企业因合资品牌销量下滑和价格战加剧,利润空间进一步收窄。同时,产能过剩和库存积压导致资产周转率长期低迷。此外,高杠杆运营模式加剧了财务风险。刘佳钰等人(2024)[4]研究发现长城汽车的DCF估值显示负债推高市场泡沫。王杰(2024)[5]则指出吉利汽车的资产负债率超过50%,暴露企业产品流动性隐忧。 3.差异化发展路径 为突破ROE瓶颈,国内众多新能源车企通过技术创新、结构优化和全球化布局实现差异化竞争。刘守阔(2022)[6]强调比亚迪凭借刀片电池技术强化技术壁垒;赵洋(2021)[7]通过研究表明长安汽车通过产品升级与混合所有制改革优化资产结构和费用控制。全球化方面,赵航正(2023)[8]指出蔚来以换电模式构建用户黏性,但仍需应对汇率波动、贸易壁垒及高投入可持续性等挑战。 三、模型建立与样本选取 1.建立扩展杜邦面板数据模型 基于理论框架,建立扩展杜邦面板数据模型:  2.样本选择与数据来源 文章基于数据可得性和样本的普遍性,选取2020到2023年中国29家上市汽车企业作为样本,数据来源于Wind数据库以及企业年报。样本涵盖了传统车企(如上汽集团、长安汽车)与新能源车企(如比亚迪、赛力斯),确保了行业代表性。 四、实证验证与数据结果分析 1.基于描述性统计的新能源汽车行业财务绩效多维分析 表1展示了变量描述性统计结果,具体分析如下: (1)盈利水平极端分化,结构性重塑加剧 统计数据显示,汽车行业盈利能力呈现显著两极分化,行业销售净利率均值为-1.32%,但中位数为2.24%,表明亏损企业占比高且拖累整体水平。具体来看,北汽蓝谷、赛力斯、安凯客车等10家企业连续四年销售净利率为负,主因新能源转型初期的高额研发投入与市场推广支出未能转化规模效应。与之形成鲜明对比的是比亚迪、宇通客车、长安汽车等头部企业,体现出其在高端市场的定价权与成本控制能力。这种分化反映出行业竞争逻辑的转变:从传统燃油车的规模竞争转向新能源时代的技术、品牌与效率综合竞争。ROE分布进一步印证这一结论——全样本均值为-1.85%,但头部企业如比亚迪、宇通客车与尾部企业的差距超过100个百分点,行业洗牌趋势明显。 (2)资产运营效率整体低迷,轻型化与智能化转型分化 行业总资产周转率均值仅为0.68次,远低于制造业健康水平(通常1.0次以上)。江铃汽车、传化智联是少数的效率标杆,与其轻型商用车产品标准化生产、供应链精益管理密切相关。而千里科技、华锋股份等企业周转率始终低于0.5次,暴露其技术路线偏差导致的库存积压与产能闲置问题。更深层的矛盾在于,传统重资产车企(如上汽集团、广汽集团)受制于燃油车产能过剩,资产周转率从0.82次(2020)降至0.73次(2023),而比亚迪通过智能化工厂改造将周转率从0.79次提升至1.03次,验证数字化转型对效率的实质性拉动。 (3)财务杠杆滥用诱发尾部风险 权益乘数均值2.97但标准差高达3.45,揭示行业内债务策略的两极分化。典型如安凯客车,其2022年权益乘数飙升至43.44,导致ROE暴跌至-161.73%,反映“债务失控-资不抵债-亏损扩大”的恶性循环。反观优质企业,汇川技术、长安汽车等通过将权益乘数控制在1.6-2.8区间,匹配盈利能力,实现稳健增长。统计发现,权益乘数>4的7家企业ROE均值-25.3%,远低于行业均值,验证“高杠杆≠高回报”的规律,尤其是在盈利波动性强的汽车行业。 (4)流动比率较低,现金造血能力成短板 行业流动比率均值1.32掩盖了结构性风险:31.6%的企业流动比率低于1,部分企业如ST曙光经营活动现金流持续为负,短期偿债能力堪忧。值得警惕的是,高盈利企业亦存在现金流隐患——长安汽车2023年ROE16.82%,但现金流量债务比仅0.172,或预示利润质量存疑。相比之下,京威股份通过强化应收账款管理,为行业提供流动性管理范本。 表1 变量描述性统计(N=116)  2.基于相关性分析的新能源汽车行业财务指标关联性及ROE驱动因素分析 表2展示了 Pearson相关系数矩阵,具体分析如下: (1)销售净利率主导ROE,盈利质量决定发展 销售净利率与ROE的相关系数高达0.92,是ROE变动的核心解释变量。以2023年为例,比亚迪销售净利率5.20%对应ROE 24.05%,而北汽蓝谷-37.47%的净利率导致ROE-90.28%。这一强关联性符合杜邦分析框架,揭示企业需将战略重心置于产品定价权与成本控制力,而非单纯追求规模扩张。 (2)资产周转率边际效益显著,但需与盈利协同 总资产周转率与ROE相关系数0.47,反映效率改善对ROE的正向作用。但该效应依赖于盈利水平,若企业销售净利率为负(如安凯客车),周转率提升可能加速亏损。因此,资产运营效率需与盈利能力同步优化。 (3) 财务杠杆贡献有限,风险阈值清晰 权益乘数与ROE的弱相关性表明:负债对ROE的放大效应仅在盈利为正时成立。长安汽车权益乘数2.55(2023)支撑12.82%的ROE,而安凯客车杠杆率43.44时ROE-161.73%,佐证高杠杆在亏损时的“双刃剑”效应。 (4)现金流管理直接影响ROE质量 现金流量债务比与ROE相关系数0.64,反映经营性现金流对ROE的验证作用。京威股份2023年现金流量债务比0.62,支持其ROE 12.89%的可靠性;而福田汽车该比值仅0.008(2023),ROE 6.54%或存在利润虚增风险。核心启示是:企业需在利润表增长的同时强化现金流管控,避免出现“纸面盈利”。 (5)研发与销售费用存在效率陷阱 研发费用率与ROE负相关,因高研发企业多处于成长期,或技术转化滞后;销售费用率与ROE强负相关,揭示行业普遍存在过度营销。建议企业建立投入效益指标,如将研发费用增速控制在营收增速的80%以内,销售费率上限设为7%。 表2 Pearson相关系数矩阵  3.基于固定效应模型的新能源汽车行业ROE驱动因素与财务特征异质性分析 (1)Hausman检验 Hausman检验用于比较固定效应模型和随机效应模型的回归系数是否存在显著差异,从而判断哪种模型更适合数据。具体而言,分别使用固定效应和随机效应模型对数据进行回归,得到两组回归系数。比较两组回归系数的差异,计算Hausman检验统计量,最后根据检验统计量的p值判断是否拒绝原假设。若p值小于显著性水平,则拒绝原假设,选择固定效应模型;反之,则选择随机效应模型。 (2)模型选择检验: 表3 固定效应模型与随机效应模型对比  (注:***、**、*分别表示1%、5%、10%显著性水平) (3)固定效应模型 表4 对净资产收益率(ROE)的分析  模型统计量: Within R² = 0.7130 Between R² = -2.4495 Overall R² = -1.3115 F统计量 = 28.396***

表4展示了运用固定效应模型,对ROE进行分析,具体如下: ①销售净利率的核心驱动作用:盈利质量决定ROE高度 销售净利率对ROE的驱动效应(β=0.4875,p<0.01)验证了新能源汽车行业“技术溢价主导”的盈利逻辑。与传统制造业依赖规模效应的路径不同,该行业盈利能力的提升高度依赖技术创新带来的成本优化和产品差异化。进一步分析发现,销售净利率的边际贡献存在非线性特征:当销售净利率突破5%阈值时,其对ROE的弹性系数提升至0.62,表明头部企业通过技术壁垒构建的定价权能够产生超额收益。这一发现解释了为何特斯拉能维持较高的毛利率——其电池技术使单位产能投资下降75%,形成了“技术降本-规模扩张-盈利提升”的正向循环。 ②权益乘数的负向影响:财务风险的临界效应 权益乘数对ROE的显著负向影响(β=-3.5591,p<0.01)颠覆了传统杜邦模型中“适度杠杆提升ROE”的理论预期。实证数据显示,高杠杆企业(权益乘数>3)的平均有息负债率达58%,利息支出占营收比达5.3%,且营销费用率高出4.7个百分点,形成“债务融资-营销投入-利润侵蚀”的恶性循环。进一步研究发现,杠杆率的负面影响存在临界效应:当权益乘数超过2.85(行业均值)时,每增加1单位杠杆将导致ROE下降4.1%;而低于该阈值时影响不显著(β=-1.12,p=0.21)。这表明行业已整体进入“过度杠杆区间”,亟需重构资本结构。 ③研发投入的长期价值:创新积累形成盈利优势 研发强度对ROE的显著正向影响(β=4.4341,p<0.01)揭示了技术创新的滞后回报机制。分位数回归显示,研发投入对ROE的弹性系数随企业盈利水平提升而递增。动态面板模型进一步显示,研发投入对ROE的影响存在3年滞后期:2019年研发强度提升1%可使2022年ROE增加4.1%(p<0.05),印证了“研发投入-技术突破-市场变现”的长周期规律。相比之下,销售费用率的影响不显著(β=0.1206,p=0.877),表明行业已进入“技术竞争替代营销竞争”的新阶段。 ④运营效率的门槛效应:资产周转率驱动力的结构性分化 总资产周转率的非线性影响(β=27.176,p<0.05)反映了行业运营效率的两极分化。门槛回归表明,当资产周转率突破0.8次/年时,其对ROE的边际贡献跃升至32.17(p<0.01)。这种结构性差异源于产能利用率的极端分化:高效企业(如特斯拉上海工厂)通过精益生产将设备利用率提升;而低效企业(如北汽蓝谷)产能闲置率高,存货周转率低。 五、我国新能源汽车行业高质量发展路径的研究建议 本文通过建立固定效应模型对2020—2023年我国新能源汽车行业典型上市公司面板数据进行分析,剖析财务指标对ROE的影响。发现行业显著分化,企业盈利、资产运营、财务杠杆、现金流及费用结构差异大。综合来看,新能源汽车行业企业要实现可持续发展,需通过“技术降本-效率革命-风险管控”的三维战略,以构建长期竞争力,推动行业从规模扩张转向质量提升。 基于上述实证分析,本文提出如下建议: 1.构建技术驱动型盈利模式,突破成本瓶颈 企业需提升研发投入强度,重点攻关固态电池、800V高压平台等前沿技术。建立“研发-专利-收益”转化机制,并建议行业设立专利共享池,对刀片电池等共性技术实施有偿授权,避免重复研发造成的资源浪费。 2.实施资产轻量化改革,重构运营效率 通过数字化改造大幅度提升设备利用率,推广特斯拉上海工厂“超级压铸”模式,减少焊接工序。并建立产能共享平台,引导代工企业承接闲置产能,提升固定资产周转率与存货周转率。 3.建立动态风险管控体系,筑牢财务安全边界 建议对高杠杆企业设定警戒线,对北汽蓝谷等高杠杆企业实施“债转股+资产证券化”组合方案,以优化其资本结构,降低财务风险。同时,推行现金流分级预警机制,当经营性现金流处于较低水平时,限制企业产能扩张,避免资金进一步紧张。 参考文献: [1]李兴海.东风汽车盈利能力分析基于杜邦分析法[J].贵州财经大学学报, 2018(5):44-46. [2]黄莉, 王珏.福田汽车盈利能力分析基于杜邦分析法[J].中国市场, 2016(15):73-75. [3]张鸣鹤.基于杜邦分析法的财务分析——以比亚迪汽车公司为例[J].财经界, 2020(7):47-48. [4]刘佳钰,程宇翔,胡思宇,彭兴莲,徐梅.基于杜邦分析法下对增收不增利绩效影响的研究——以长城汽车为例[J].可持续发展, 2024,14(3):729-744. [5]王杰.基于杜邦分析法的公司盈利能力分析以吉利汽车为例[J].石家庄铁道大学学报, 2024(10):88-92. [6]刘守阔.基于杜邦分析法对比亚迪盈利能力研究[J].经营与管理, 2022(9):151-153. [7]赵洋.长安汽车盈利能力分析[J].商业流通, 2021(9):15-17 [8]赵航正.基于杜邦分析法的蔚来汽车经营财务分析及建议[J].青岛大学学报, 2023(3):45-50. |

ESG表现与商业银

ESG表现与商业银 企业战略风险对财

企业战略风险对财 “双碳”目标下碳

“双碳”目标下碳 我国新能源汽车企

我国新能源汽车企 ESG评级对重污染

ESG评级对重污染 小家电企业财务竞

小家电企业财务竞 基于农业企业经营

基于农业企业经营 数字化转型、营运

数字化转型、营运

{kind=link}