钧达股份并购捷泰科技案例分析

|

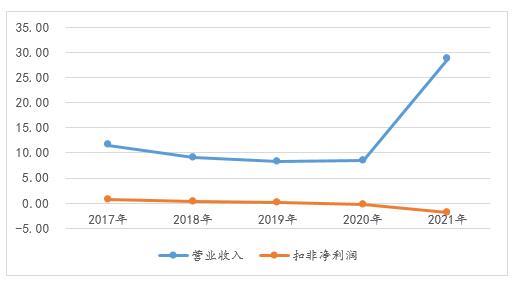

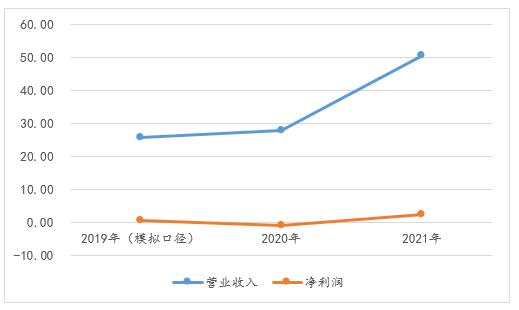

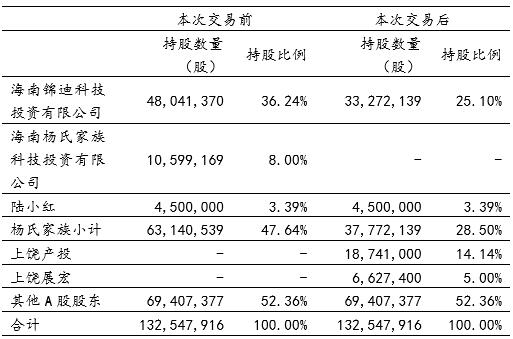

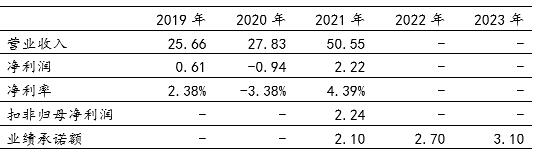

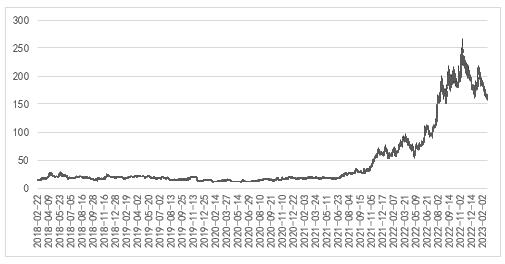

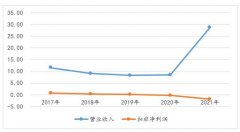

秦思彤 刘悦 (天津科技大学,天津 300457) 摘要:随着经济快速发展,环境问题日益严重,传统能源的劣势更加突出,而新能源逐渐受人们广泛关注,其中太阳能光伏产业是重要的发展方向之一。受汽车行业下滑和疫情的影响下,钧达股份原有传统汽车饰件业务发展愈发困难。为了摆脱经营困境,提高盈利能力,钧达股份开始积极寻求业务转型,通过并购捷泰科技,进入光伏电池片产业,后彻底剥离原有产业,实现逆风翻盘。 关键词:产业转型;并购效果;光伏产业 一、引言 传统能源现阶段发展面临着能源长期稳定供应和地球生态不断恶化的挑战。新能源也逐渐成为了未来发展的重要领域,其中具有独特优越性的光伏产业成为许多地区和国家的重要发展方向,涌现出巨大的发展潜力。受疫情影响和汽车行业的下滑,钧达股份在原有汽车饰件行业发展及其困难,公司为寻找新的发展机会选择通过并购捷泰科技进入光伏产业发展,此次并购也使钧达股份实现了逆风翻盘。 二、钧达股份并购捷泰科技案例简介 1.并购交易背景 随着环境问题日益严重,传统能源转型问题也引起了广泛的关注,而新能源产业也是“十四五”期间的重点工作之一。新能源光伏行业中,随着产品价格的下降刺激着需求的大量增长。因此光伏产业也具有“供给创造需求”的特性。另一方面,光伏各主要环节,尤其是硅料及硅片环节,产能建设的资金门槛均较高。当行业下游出现需求冲击,会出现供给过剩,导致行业出现周期性波动。随着行业的不断发展,光伏行业现阶段逐渐出现成长性加强、周期性减弱的特性。2021年前后,由于各个环节的提效降本情况较为顺利,光伏组件的度电成本基本与燃煤标杆上网电价齐平,实现了基本的光伏平价。近两年来全球多个地区传统能源供应较为紧张,在不少地区很多场景下,光伏发电呈现了较好的经济性和成长性。 除此之外,钧达股份并购前的主营业务为汽车内外饰件业务。汽车饰件业务受疫情及汽车行业下滑的影响,公司的经营状况不容乐观,甚至在2020年出现了较大亏损。所以公司迫切需要摆脱经营困境,寻找新的发展方向,进行产业转型,提高盈利能力。 2.并购各方介绍 (1)并购企业-钧达股份 海南钧达新能源科技股份有限公司成立于2003年4月,曾用名“海南钧达汽车饰件股份有限公司”,于2017年4月深交所主板上市,主要经营汽车饰件业务。截止该次交易前其实际控制人为杨氏家族(锦迪科技、杨氏投资和陆小红)。 汽车内外饰件是具有个性化的产品,公司的经营模式是设计制造一体化,订单式生产的模式。如图1所示,2019-2021年度,营业收入分别为8.27亿元、8.59亿元、28.63亿元,扣非净利润分别为0.11亿元、-0.20亿元、-1.81亿元。可以看出钧达股份在2021年收购前,其营业收入和扣非净利润呈下降趋势,甚至在2020年出现亏损,可见公司当时的状况不容乐观。  图1 钧达股份2017-2021年营业收入及扣非净利润变化图(单位:亿元) 数据来源:钧达股份年度财务报告 (2)标的企业-捷泰科技 上饶捷泰新能源科技有限公司于2019年12月成立,为其主要经营业务为太阳能电池相关产业。捷泰科技为光伏电池片领域排行前五的独立厂商。截止此次交易前,捷泰科技的第一大股东为宏富光伏,实际控制人为上饶经开区管委会。 捷泰科技主要产品为大尺寸(182mm&210mm)、转换效率高达23.5% 、产品性能达到国际先进水平、产能规模位居行业前列的单晶PERC电池。捷泰科技采用国际最先进的太阳能电池生产工艺和设备,生产研发技术团队主要由博士和硕士组成,拥有800多名高、中级技术职称的员工,拥有110项国家专利,其中31项为发明专利。如图2所示,捷泰科技2019-2021年度,营业收入分别为25.66 亿元、27.83 亿元、50.55 亿元,净利润分别为0.61 亿元、-0.94 亿元、2.25 亿元,可以看出其营业收入呈明显上升趋势,其净利润在2020年为负,但该年度太阳能电池行业处于多晶电池产品向单晶电池产品转换时期,对多晶电池产线相关长期资产及产品计提资产减值损失3.33亿元,确认资产报废、毁损损失23.47万元。扣除上述偶发事项相关损益影响后,其2020年度利润为1.91亿元。由此一定程度上可看出公司未来发展十分可观。  图2 捷泰科技2019-2021年营业收入及净利润变化图(单位:亿元) 资料来源:捷泰科技评估报告 3.分步并购运作过程 (1)首次交易 钧达股份2021年7月16日拟通过江西产交所受让宏富光伏持有的捷泰科技47.35%股权,以现金支付方式交易13.314亿元;同时受让上饶展宏持有的捷泰科技3.65%股权,通过协议转让方式交易1.026亿元。此次重组捷泰科技有51%股权被钧达股份收购,对价约为14.34亿元,100%股权对应的交易作价估值为28.12亿元。捷泰科技此次交易后也将成为钧达股份的控股子公司。 本次重组钧达股份支付现金14.34亿元,其中6亿元为股东杨氏投资、锦迪科技的贷款,6亿元为中国工商银行股份有限公司上饶经济开发区支行的并购贷款,剩余2.34亿元为上市公司自有及自筹资金。 本次交易还设置了钧达股份控股股东向交易对手转让老股的环节。如此一来,交易对手能够获得上市公司的股份,分享到标的长期发展的收益。本次交易前上市公司实际控制人杨氏家族通过锦迪科技、杨氏投资和陆小红合计控制上市公司47.64%的股份。此次交易完成后,钧达股份28.50%股份归杨氏家族将持有,14.14%股份归宏富光伏持有,5.00%股份归上饶展宏持有,如表1所示。此次交易后钧达股份的控制权不会发生变更。 表1 钧达股份交易前后股东持股表  数据来源:钧达股份交易报告书 (2)第二次交易 钧达股份2022年7月公告拟受让宏富光伏持有的捷泰科技33.97%股权,现金支付交易金额10.53亿元;受让苏泊尔集团持有的捷泰科技15.03%股权,交易金额为4.66亿元。100%股权对应交易作价估值为31亿元。本次交易将剩下49%股权全部收购,交易金额为15.19亿元。捷泰科技经过此次重组将成为钧达股份的全资子公司。 同时,钧达股份公告拟将苏州钧达100.00%股权、海南新苏100.00%股权、及除苏州钧达、海南新苏的股权外与汽车饰件业务相关的资产组,出售给控股股东海南杨氏家族科技投资有限公司,作价合计为10.57亿元。杨氏投资用其第一次交易对钧达股份的借款6亿元作为抵偿支付第一期转让价款6亿元,之后再支付剩余价款4.57亿元,该资金来源为杨氏投资自筹及自有资金。通过资产置出,钧达股份剥离了原来亏损严重、增长乏力的汽车饰件业务,更加聚焦光伏电池片业务,同时也获得了可以覆盖部分股权收购款的资金。 三、并购动因分析 1.传统业务竞争激烈,积极寻求业务转型 钧达股份重组前原产业是汽车塑料内外饰件业务。受大环境影响,钧达股份2020年度扣非归母净利润亏损2,031.03 万元,同比下降288.30%,该阶段公司整体经营情况并不如意,陷入经营困境。公司开始积极寻求新的发展机遇和利润增长点,通过业务转型努力降低因疫情及行业调整带来的影响。为保障公司持续发展,钧达股份计划引入新的优质资产,以改变当前局势,实现公司未来业绩的持续增长和股东回报的稳步提升。 2.收购优质资产,提高盈利能力 捷泰科技为国内光伏电池片出货量领先的企业之一。捷泰科技电池片业务前身展宇新能科技有限公司,2019年电池片出货量位列行业前五,且生产的产品性能优异,综合竞争力较强。通过本次交易,上市公司可实现业务多元化布局,主营业务从汽车塑料内外饰件行业进入光伏电池片领域。新业务的引入可以提升公司可持续发展能力和抗风险能力。此次交易完成后,钧达股份将控股捷泰科技,公司的业务规模和盈利能力也会得到明显提升。 3.交易标的借助上市平台,提高企业竞争力 “资金技术双密集”是光伏行业的特点,行业密集度较大,行业进入壁垒较高。2018年以来,受到“531”新政和“19号文”等影响,光伏平价上网进程被迅速推进,市场正向技术先进、量产规模大的企业进行集中。捷泰科技目前正面临着扩大产能、增大规模、提升经济效益的重要时期,且后续技术革新、积累研发储备也需要耗费更多投入。交易完成后,捷泰科技可以进入A股市场借助资本市场平台提升行业地位与知名度、拓宽融资渠道、实现产能扩张、增加研发投入,也将迎来良好的战略升级机会。 四、并购效果评价 1.业绩承诺反转 此次交易的业绩承诺方上饶展宏承诺捷泰科技2021-2023年度实现扣非归母净利润分别不低于21,000万元、27,000 万元、31,000 万元,净利润累计不低于79,000万元。如2所示,捷泰科技整体经营状况较好,尤其是2021年度,营业收入上升至50.55亿元,净利润为2.22亿元。且该年扣非归母净利润为2.24亿元,超过承诺数0.14亿元。但在2020年产品单价下滑,公司处置落后资产产生较大损失,净利润为-0.94。相较于2020,2021年有较大的业绩反转,且公司的盈利能力逐步提升、经营情况逐渐好转,预计未来业绩承诺实现有较大可能。 表2 捷泰科技财务数据表(单位:亿元)  数据来源:钧达股份公告 2.业务转型实现 首次交易后,公司变为汽车塑料内外饰件和光伏电池片双主营业务。但汽车塑料内外饰件业务近年来市场较为低迷。且原有塑料饰件单品价质量较低,而汽车零部件行业竞争激烈,未来公司该业务经营较为困难。为此钧达股份于2022年7月,已剥离原来与汽车饰件业务相关的资产,主营业务彻底转变为光伏电池片。此次资产剥离也为公司以后电池片发展提供了更多资金。在全球绿色低碳转型发展战略下,公司将紧抓光伏产业发展机遇,通过持续加大研发投入及产品创新、整合各类资源等方式使产能规模持续扩张、公司技术不断提升。 3.股价波动分析 如图3所示,此次并购之前,即2018年-2021年7月期间,公司股价均值大概处于每股18元,整体略微有下降趋势,虽有较小波动但无较大转机。当时公司自身经营状况陷入了瓶颈,且投资者对钧达股份预期较低。但是2021年7月钧达股份拟收购捷泰科技当月起,到2022年6月底,钧达股份股价已上升至每股95.36元,且这一年期间持续呈明显上升趋势。下一个较大变化点,是2022年7月即钧达股份第二次交易时,公司股价开始飙升,其中2022年11月份最高点甚至达到每股253元,截止2023年1月底,公司股价为每股190元。总体而言2021年7月至2023年1月底,公司股价从每股18元上升到每股190元,在这一年半时间里翻了十倍。这两次比较明显变化点与钧达股份收购捷泰科技的两次交易相关,对比收购事件发生前后股价变动情况,可以得出投资者对于该次收购持积极态度,也对并购后钧达股份的发展产生了积极预期。  图3 钧达股份2018-2022年股价变动情况(单位:元/股) 数据来源:国泰安数据库 4.财务指标分析——盈利能力 盈利能力代表着企业获取利润和经营管理的能力。本次案例通过销售净利率和净资产收益率进行分析。2021年7月钧达股份对捷泰科技进行了收购,由表3可以看出销售净利率在并购后呈明显上升趋势,并远高于并购前。其主要原因是并购后增加了光伏电池片业务,为公司带来更多营业收入,使其销售净利率相较于之前汽车饰件的传统业务有一定提高。对比钧达股份并购前后,可知并购前公司的净资产收益率已经开始下降,甚至出现了负数。但净资产收益率在并购后呈上升趋势,盈利能力也在整体在提升。总体而言,在钧达股份收购捷泰科技前,盈利能力逐渐下降,甚至有较大亏损,在并购完成后出现了转折,盈利能力逐渐开始增强。可见此次并购使公司盈利能力有所提升。 表3 钧达股份数据分析表  数据来源:钧达股份财务报告 5.财务指标分析——成长能力 成长能力可以用来判断和衡量企业未来的业务发展前景。此案例通过营业收入增长率和总资产增长率进行分析。营业收入增长率可以衡量一个公司成长性和发展潜力。由表3可知,在并购前钧达股份营业收入增长率大幅下降,出现较严重亏损,可以看出公司陷入了经营困境,近年来在其原有行业汽车饰件业务中成长能力明显不足。但并购后营业收入增长率远高于并购前,且增速明显提升。到2022年9月已上升至25.57%,可以看出并购后引入了新的主营业务,具有较大的发展潜力。总资产增长率反映了资产规模的增长情况。钧达股份并购前总资产增长率明显呈负数,可以看出其在原有行业中发展极其艰难。并购后总资产增长率大幅提升,但在2022年6月有波动,主要因为公司在当时彻底剥离原来汽车饰件相关资产,用于偿还部分债务,使资产减少。截止到2022年9月公司总资产增长率已恢复至34.07%。基于上述分析,此次并购后,钧达股份的盈利能力和成长能力都大幅增强,可以算是较为成功的一次并购。 五、并购启示 1.转型产业布局 本次产业转型,钧达股份旨在从传统的汽车饰件业务转型进入新能源光伏产业电池片行业,截止2022年6月份公司已完全剥离原有产业,主营业务完全变为光伏电池片。光伏产业链从上到下依次为硅料、硅片、电池片、光伏组件、应用系统五个环节,不同环节也呈现着不同的行业集中度。上游产业链硅料、硅片行业存在较高的资本成本和技术门槛,行业集中度较高,现有几家大型企业已有较高市场占有率。中游产业光伏组件环节相对来说技术门槛较低,主要依靠劳动资源,且面向众多的下游客户,需要较强的规模优势,也具有一定的集中度。而我国光伏产量和其应用发展仍然严重失衡,光伏产业下游应用系统环节,就国内而言应用水平不高,应用市场也尚未完全打开。但是中游产业电池片的技术门槛则处于提升过程中,此前的部分技术门槛较低,但其中电池效率接近极限,而TOPCON及HJT等新技术路线还在逐渐成熟,电池片环节的技术门槛开始提升。整体而言此前电池片环节市场格局较为分散,集中程度也低于其他重要环节。对于现有电池片领域,更适合像钧达股份这样的中小市值公司找到合适的收购目标。 2.资金筹措方案 在进行收购时,子领域及标的公司正处于低谷,因此方案选择也较为谨慎。首次交易14.34亿元的收购金额,其中股东贷款为6亿元,银行并购贷款为6亿元,上市公司自有资金仅为2.34亿元。随后上市公司向控股股东出售原来汽车饰件行业的相关资产,作价10.57亿元,抵消了从控股股东处获得的6亿元借款,并获得了4.57亿元资金。第二次交易的价款为15.19亿元。钧达股份2022年6月通过发布定增预案拟向不超过35名特定对象定增募资不超过28.30亿元。所募资金中用于支付交易对价的为15.19亿元,用于偿还贷款的为8.11亿元,其他5亿元用于标的项目建设。上市公司资金链将在定增完成后得到闭环。钧达股份在2022年8月17日股价为184.75元/股。按这一价格,大致估算上市公司需增发822万股,仅占发行前总股本的5.8%。本次交易采用了分步进行的方式,首次仅收购了标的公司的控股权,第二次收购剩下49%的股份。在资金方案上,首次收购采取了高比例的并购贷款,后续通过定增实现资金闭环,充分利用了光伏行业反转后带来的估值提升优势,募集到更多资金。 而在并购之后捷泰科技的新建产能建设上,资金方案较为创新地采用设置回购的远期负债方案,极大地减轻了扩张产能所需的资金压力,有利于公司并购后资源整合快速扩张产能,也有利于钧达股份的业绩增厚。 3.抓住收购时机 钧达股份的收购时机,抓住了行业及标的公司的低谷,获得了较划算的买入价格。而在交易完成后,捷泰科技获得了很高的市场估值,带动钧达股份市值提升。就产业链周期而言,此前光伏产业链的超额利润主要集中在上游环节,逐渐向电池片环节转移。2020年到2021年,硅料价格大幅上涨时期,光伏产业链下游企业利润逐渐被吞噬,电池片企业更是出现开工不足大量亏损的情况。因此,此前电池片企业估值普遍处于低位。经历了大幅亏损,捷泰科技也正处于估值洼地。上市公司正是抓住这轮行业周期变化及捷泰科技处于低谷时期的机会。 标的公司捷泰科技经历了前后两次交易的估值分别为28.12亿元和31亿元。但第一次交易公告时,钧达股份市值仅为36.65亿元,而第二次交易公告时,钧达股份市值约为125亿元,累计提升了241%,而在2022年8月时,钧达股份市值达到了219亿元,累计提升了498%。抓住此次并购机会带动钧达股份市值的飙升。 六、并购结论 本文以钧达股份为研究对象,分析发现钧达股份此次交易主要是为实现企业产业转型,摆脱经营困境,提升盈利能力。钧达股份通过并购捷泰科技,成功进入新能源光伏电池片领域,引入新的主营业务。本文详细分析了此次交易的并购效果,包括并购后业绩承诺实现反转,业务转型的实现,及并购后股价涨势明显,股价相较于并购前甚至翻了十倍。接着用财务指标分析法对钧达股份并购后的盈利能力和发展能力进行了详细展开,发现其盈利能力和发展能力虽然有轻微波动和不稳定,但整体来看都有显著提升。据此,钧达股份通过并购捷泰科技,引入新的主营业务,进入光伏电池片产业,后又彻底剥离原有传统业务,彻底实现业务转型,公司盈利能力得以显著提升,完全摆脱其过去的经营困境,实现逆风翻盘。 参考文献: [1]安佳琪.Y公司并购Z公司案例研究[D].北京:中国财政科学研究院,2022. [2]郑杨.阿里巴巴并购网易考拉案例研究[D].北京:中国财政科学研究院,2022. [3]陈舒尧.韦尔股份并购案例绩效评价研究[D].上海:华东师范大学,2022. |

长城汽车股权激励

长城汽车股权激励 钧达股份并购捷泰

钧达股份并购捷泰 科大讯飞财务状况

科大讯飞财务状况 作业成本法在速冻

作业成本法在速冻 产权异质角度下海

产权异质角度下海 数字经济背景下数

数字经济背景下数

{kind=link}