控股股东股权质押对企业研发支出的影响研究

|

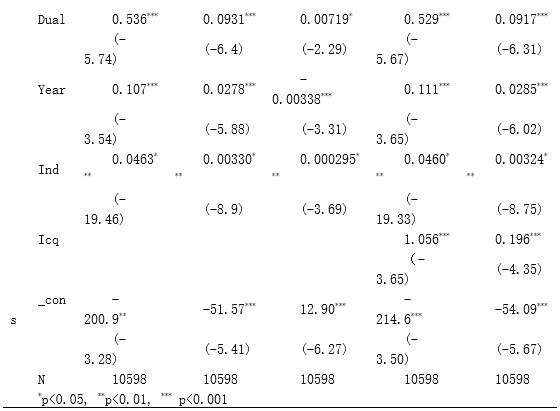

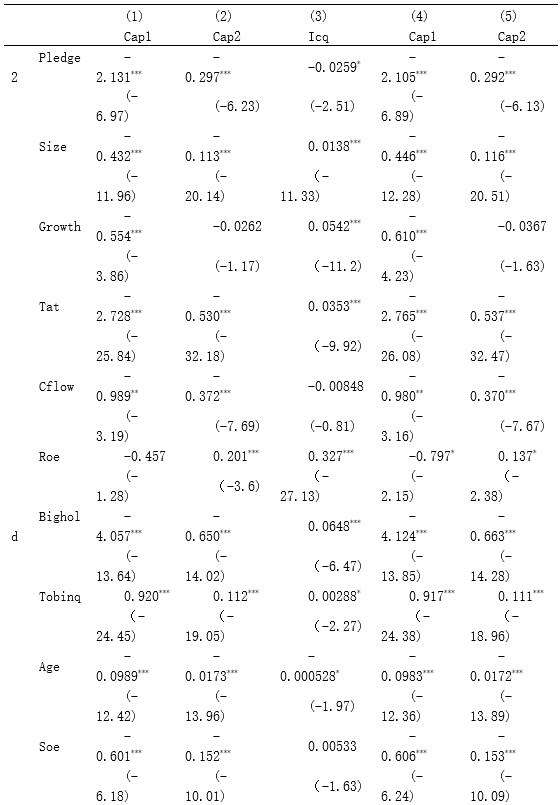

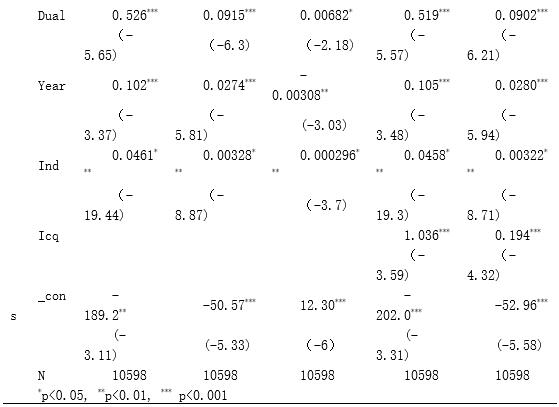

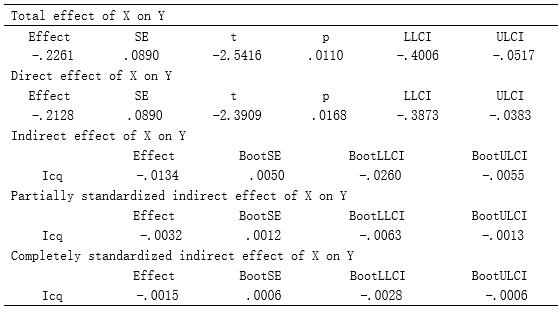

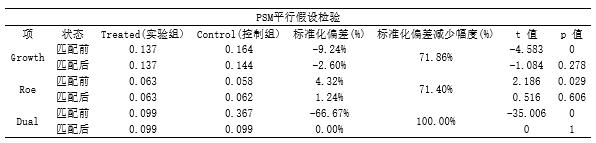

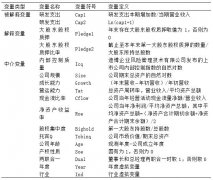

于兆河 柳琳 (辽宁石油化工大学经济管理学院,辽宁 抚顺113001) 基金项目:国家自然科学基金项目(51374098)。 摘要:近年来,股权质押作为解决企业资金短缺问题的有效手段之一,在资本市场中大量存在。然而,它在拓宽上市公司融资渠道的同时,也给企业带来了一定的危机,股权质押后,控股股东为了避免控制权转移有动机进行向上的真实盈余管理,减少研发支出。本文得出结论,控股股东的股权质押对公司的研发支出产生负面影响,内部控制质量是以中介效应产生影响的。高质量的内部控制对控股股东股权质押与企业研发支出之间的负向关系产生不利影响。 关键词:股权质押;内部控制;研发支出;中介效应 近年来,我国A股市场的股权质押业务势头迅猛,截至2022年1月初,进行股票质押的A股公司多达2519家,质押笔数总共1.95万,质押总股数共有4194.14亿股,总市值高达4.2万亿。然而,这种疯狂的质押也引发了许多危机。如果质押后股票持续下跌,可能引发控制权转移的风险。公司的创新发展离不开资金支持,而单靠公司内部盈余资金无法为公司创新项目提供持续的支持。一方面,由于研发活动中外部环境影响和内部技术特性这两类不确定性的存在,使得研发活动成为高风险项目。控股股东股权质押后,与公司的相关性减弱,比起公司长远发展控股股东更看重个人利益,因此控股股东更倾向于将资金投入风险较小且能快速获得收益的项目,回避回报时间长的项目。当控股股东质押股票时,为了防止股票价格触及警戒线,控股股东有动机通过减少研发投入来保护股票价格。本文选取2017-2021年的A股上市公司数据,通过获取数据、构建模型、实证分析等方法,探究大股东股权质押对企业研发支出的影响及其作用路径。 一、理论分析与研究假设 1.大股东股权质押对研发支出的影响 现代企业股权集中度较高,大股东对企业经营决策的话语权比小股东大,且大小股东之间存在利益冲突,尤其在控股股东股权质押后,其更有动机与手段来侵占中小股东的利益。如果股票价格急剧下跌,导致股票爆仓,大股东陷入财务困境的同时,也面临控制权转移的风险,那么大股东对于像创新项目这样具有高风险、高不确定性特点的高额投资会更加保守,从而减少企业创新项目的投资(高丽等,2020)。 在信息不对称的前提下,大股东对公司经营管理现状的了解程度远远超过中小股东,研究证实,为了避免股价大幅度下跌导致控制权转移,管理层有更多的向上真实盈余管理行为(宋安琪,2019),因此其可能会通过减少研发支出以增加利润,从而稳定股票价格。股权质押导致最终控制人的现金流权受到限制,卢馨(2013)对上市高新技术企业2007-2009两年的相关财务数据进行实证分析,发现研发支出作为技术创新的资金投入,一定程度上促进了企业的技术创新。因此,本文提出: 假设1:存在控股股东股权质押的企业对研发支出的发生存在抑制作用。 与是否质押股份的判断标准(0,1变量)相比,质押股份比例能更好地反映控制权转移的可能性。甚至有学者指出,质押对两权分离的影响是有限的。如李常青等(2018)指出,只有在质押比例很高的情况下,股权质押才会影响企业的财务状况,低比例的股权质押对两权分离程度影响不大,不会威胁到大股东的控制权。因此,本文提出: 假设2:控股股东股权质押比例越高的企业对研发支出的发生抑制作用越强。 2.内部控制质量对大股东股权质押与研发支出的影响 当大股东与中小股东面临利益冲突时,大股东的成本会促使控股股东以牺牲他人利益为代价作出自身利益最大化的决定,随着两权分离程度的加深,大股东与小股东之间的共同利益将减少(武小莉,2020),控股股东为获得高额溢价收益而选择掏空上市公司的可能性越大,从而出现沟槽效应,进而损害企业的内部控制质量。 控股股东在公司的经营活动中扮演着最终控制者的角色,其可通过向上市公司派遣董事和高级管理人员来操纵内部控制机制,降低内部控制质量。因此,大股东有动机也有能力向管理层施压,干预内部控制的建设和运行,降低内部控制信息披露透明度,使得管理者在进行公司战略决策时,未必以公司的长远发展和长期竞争力的形成为目标,这将对与公司长期利益相关的研发投资决策产生影响(郑玲,2015)。内部控制使得董事会、总经理及监督部门之间的权力相互制衡,高水平的内部控制质量能够减少创新投入的不足。当大股东股权质押对企业内部控制质量产生负面影响时,企业的创新水平也会随之下降。 综合上述分析,本文认为大股东股权质押影响了内部控制质量,内部控制质量影响研发支出,即内部控制质量起中介作用。本文提出: 假设3:高质量内部控制会削弱控股股东股权质押对企业研发支出的抑制作用。 二、研究设计 1.样本的选取与数据来源 2012年财政部发布相关文件强制要求所有主板上市公司披露内部控制自我评价报告和审计报告,对内部控制质量造成较大影响,因此本文选取我国沪深两市2017-2021年A股上市公司作为原始研究样本,研究样本中相关数据来源于CSMAR数据库和DIB数据库。本文所有数据的处理使用的软件为SPSS26、SPSSAU和Stata14。经过处理,本文最终得到10598个样本数据。 2.变量的选取与定义 本文研究主要变量定义如表 1 所示。 表1 变量描述   三、实证分析 1.描述性统计 表2 描述性统计  研发支出(Cap1)最大值为26.56,最小值为0,极差达到26.56,表明观察样本离散程度大,公司之间的创新投入水平差异大。自变量Pledge1的均值是0.365,几乎四成的观察样本公司都有大股东进行股权质押,说明股权质押在我国A股资本市场上是较受欢迎的一种融资方式。大股东股权质押比例(Pledge2)最大值为1,表明部分控股股东股权质押比例达到了100%,控股股东高比例出质股票将会影响上市公司控制权的稳定性。内部控制指数(Icq)的最小值是5.686,最大值为6.705,均值为6.462,表明公司内部控制水平差异不大,且整体质量较好。 2.回归分析 表3 回归结果   从表3回归结果看,当被解释变量为研发支出(Cap1)(Cap2)时,模型1中大股东股权质押(Pledge1)与研发支出水平(Cap1)分别在5%显著性水平上负相关,与研发支出水平(Cap2)在1%显著性水平上负相关,说明大股东股权质押能够抑制上市公司研发投入行为,回归结果支持了假设1的假设。通过表3还可以发现,研发支出(Cap1)作为被解释变量时, 表4 回归结果   表4为将虚拟变量Pledge1(0,1)换成连续变量Pledge2代入模型1、2、3所得分析结果。从表4的分析结果可以看出,结论与以前的检验结果基本一致,回归关系依然显著。 3.稳健性检验方法 (1)替换检验方法(Bootstrap) 本文选择用Bootstrap检验方法来检验内部控制质量在大股东股权质押和研发投入之间的中介作用。 表5 Bootstrap中介检验结果  在表5中,中介效应(间接效应)的值是-0.0134,是显著的,自变量对因变量的总效应是-0.2261,也就是说中介变量中介掉了21.27%的效应(-0.0134/-0.2261),这是一个不完全中介。 (2)内生性检验 参照之前有关研究,本文选取成长能力(Growth)、净资产收益率(Roe)和两职合一(Dual)为匹配变量,采用倾向匹配得分法(PSM)来控制此类内生性问题。 表6 PSM平行假设检验  表7 ATT效应分析  从上表可以看出所有匹配变量匹配后“标准化偏差”绝对值均小于20%,“标准化偏差”值下降幅度也明显,而且匹配后t检验均没有显著性,匹配效果较好; 在匹配前时,大股东股权质押(Pledge1)与研发支出(Cap1)之间呈现显著性差异(p<0.05),在匹配之后,ATT效应值呈现出显著性(p<0.05),说明进行PSM分析后显示大股东股权质押Pledge1与研发支出(Cap1)之间呈现出显著性差异,ATT效应值为-1.774,意味着Pledge1与(Cap1)起到负向作用。可以看出,PSM 检验在一定程度上缓解了本文中可能存在的内生性问题。 四、结论 本文通过对2017-2021年间的深沪A股上市公司5年的数据进行回归,得出控股股东股权质押对公司的研发支出有抑制作用,将内部控制质量作为中介变量研究发现,高质量的内部控制对股权质押与企业研发支出的负向关系有一定的削弱作用。 根据研究结果,本文提出化解质押危机的治本之策为强化对质权方的外部监管。控股股东占据了公司内部管理的核心位置,对公司生产经营的干预程度较高。监管部门应明确大股东出质的频率、规模和期限。而且目前大多数公司只公布质押股东人数和质押资金金额,很少披露质押资金的流向。政府部门有必要对质押公司提出更严格的信息披露要求,降低信息透明度,从而缓解大股东在质押后出于各种动机对企业创新投资做出不利决策的行为。实现质押方与质权方互利共赢,引导我国股权质押业务的良好发展,以稳定资本市场融资秩序。 参考文献 [1]高丽,张馨月.股权质押、内部控制与企业创新[J].投资研究,2020,39(11):75-87. [2]宋安琪.股权质押、公司内部治理与企业创新[D].东北财经大学,2019. [3]卢馨.企业人力资本、R&D与自主创新——基于高新技术上市企业的经验证据[J].暨南学报(哲学社会科学版),2013,35(01):104-117+163. [4]李常青,李宇坤,李茂良. 控股股东股权质押与企业创新投入[J].金融研究,2018(7):143-157. [5]武小莉.控股股东股权质押与企业内部控制有效性[D].山东大学,2020. [6]郑玲.管理者过度自信、内部控制与企业R&D投资[D].浙江财经大学,2016. [7]温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014,22(5):731-745. [8]李晓东,张珂瑜,王进朝.大股东股权质押、内部控制与盈余管理[J].会计之友,2020(24):75-83. [9]张先治,戴文涛.中国企业内部控制评价系统研究[J].审计研究,2011(1):69-78. [10]池国华,杨金,邹威.高管背景特征对内部控制质量的影响研究——来自中国A股上市公司的经验证据[J].会计研究,2014(11):67-74+97. [11]郑国坚,林东杰,林斌.大股东股权质押、占款与企业价值[J].管理科学学报,2014,17(9):72-87. [12]鲁桐,党印.区域股权市场的突破点:私募债和股权质押融资[N]. 证券日报,2014-07-19(B02). [13]温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014,22(5):731-745. [14]徐寿福,贺学会,陈晶萍.股权质押与大股东双重择时动机[J].财经研究,2016,42(6):74-86. [15]Wang Y.C.,Chou R. K.The impact of the insider share pledging regulation on stock trading and firm valuation[J].Journal of Banking& Finance,2018(4):1-13 [16]谢德仁,郑登津,崔宸瑜.控股股东股权质押是潜在的“地雷”吗?——基于股价崩盘风险视角的研究[J].管理世界,2016(5):128-140+188. [17]汪军.控股股东股权质押、内部控制质量与债务融资成本[D].安徽工业大学,2019. [18]叶陈刚,张琦,黄冠华.大股东股权质押与企业投资效率——基于我国A股上市公司的经验证据[J].技术经济,2020,39(7):159-168. [19]张珂瑜.控股股东股权质押的影响因素及经济后果研究[D].郑州航空工业管理学院,2020. [20]聂顺江,田训浩,子若飞.控股股东股权质押会导致上市公司隐藏内部控制缺陷吗[J].财会月刊,2020(16):45-52. [21]曾怡忻,储丽琴.控股股东股权质押、内部控制对股价崩盘风险影响研究[J].中国物价,2021(5):75-77. |

商业银行保本收益

商业银行保本收益 控股股东股权质押

控股股东股权质押 烟草供应链金融模

烟草供应链金融模 我国利率市场化进

我国利率市场化进 “双碳”背景下我

“双碳”背景下我 商业银行零售客户

商业银行零售客户 基于决策树与随机

基于决策树与随机

{kind=link}