多元化经营战略对公司业绩影响的研究

|

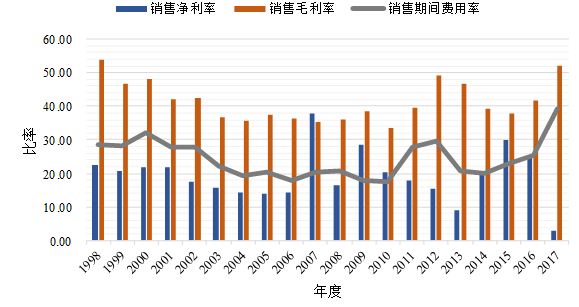

————以雅戈尔集团为例 张馨心 陕西省西安市第八十九中学 摘要:随着我国经济发展步伐加快,我国企业群体发展迅速,本文关注企业多元化经营模式对公司业绩的影响。本文以上市公司雅戈尔为例进行探讨分析,研究发现雅戈尔多元化之路并非一帆风顺,在2017年迎来触底之年,其多元化主要涉足的房地产行业受宏观环境影响较大,加之其自身经营管理存在短板,房地产板块对其业绩影响颇大;服装板块无法快速调整发展模式导致其逐渐失去品牌优势,收入惨淡。最后,本文给了相关政策建议。 关键词:多元化;企业业绩;雅戈尔;财务分析 一、引言 近年来,我国社会主义市场化经济实现快速发展,经济全球化的进程不断加快,我国企业在这一大背景下迎来更多机遇,同时也不可避免地面临更多风险,企业的发展模式更加多样化以谋求生存和发展,其中值得关注的一种发展方式就是多元化发展。“多元化”一词最早由美国学者安索夫在发表于哈佛商业评论的文章中提出,发展至今对于多元化的定义有很多,本文认为多元化战略是企业在现有业务基础上为了规避单一业务风险或开拓、占领新市场而选择性地进入新的事业领域的战略。在上世纪20年代出现的多元化收购活动之后,50年代美国多元化收购迎来巅峰时刻,催生了许多多元化经营模式的集团企业;然而随之而来的是“归核化”趋势,即美国企业通过资产重组等方式剥离业务降低其多元化程度,将经营重心集中于核心业务之上。多元化战略已经成为企业谋求飞速发展的首要选择,然而西方以及国内大量多元化经营的失败案例也给我们敲响了警钟,诸如上市公司探路者自2009年上市以来业绩一路高歌,然而在涉足旅游服务领域即多元化战略以来便出现巨亏;而聚美优品“电商+新零售+大数据”的战略模式为公司带来了可观的收益。 可见多元化是一把双刃剑,企业必须慎重选择多元化战略。在实施多元化战略的过程中,有的企业一马当先,有的企业却性命不保。那么这些成功的企业的多元化到底有什么规律?失败的企业又可以给我们什么样的教训呢?本文试图通过案例研究方法,以雅戈尔集团(600177)为例,主要运用财务指标趋势分析法,探究多元化经营对企业绩效的影响。 二、多元化经营与企业绩效关系研究回顾 关于多元化经营与企业绩效关系研究,国内外学者很早开始关注并展开研究:Robert(1988)以英国三百多家制造业为样本研究多元化发展与企业获得利润能力的关系,结果表明一定程度的多元化经营与企业获利能力正相关,但多元化程度超出某一值时,二者变为负相关关系。国内学者朱江(1999)利用1997年上市公司数据资料选取并设定了多元化和企业绩效的衡量指标,在研究二者对应关系过程中发现多元化程度与企业绩效没有显著相关关系,而多元化经营能够降低经营风险、减少利润水平的波动。张纯和高吟(2010)基于代理问题的视角分析了多元化经营与企业业绩关系,研究表明较为严重的代理问题以及薄弱的公司治理现状会导致其多元化损害经营业绩。李雪峰(2011)以我国2001—2006年间320家上市公司为样本对多元化经营与企业绩效的关系进行了探讨,得到结论为总体上看多元化经营与业绩负相关,非相关多元化会降低业绩,而相关多元化会提升业绩。李志辉和李梦雨(2014)对我国商业银行多元化经营与绩效的关系进行了研究,得到结论:多元化经营与商业银行的绩效之间呈非线性关系;具体到不同规模的银行,多元化经营对其产生的影响也有所不同,其中大型商业银行的多元化战略提高收益与分散风险一举两得,而小型银行的多元化重在提升了盈利能力。 三、雅戈尔集团财务分析 雅戈尔集团创建于1979年,主要经营服装产业,其创始人李如成的“通过投资房地产和金融证券所赚取的利润,是雅戈尔服装做30年也赚不到的”这一理念,让雅戈尔走上了多元化的道路,并逐步确立了以品牌服装、地产开发、股权投资三大产业为主体,多元并进、专业化发展的经营格局。雅戈尔集团的多元化道路分为多次小规模多元化投资以及2004年高调进军房地产领域,鉴于此本部分财务分析以雅戈尔集团1998年上市以来到2017年公开数据为基础,主要数据来源于WIND数据库和雅戈尔集团官网。 (一)偿债能力分析 首先,本文对雅戈尔集团的偿债能力进行了横向和纵向分析。短期偿债能力方面,本文选取了流动比率作为衡量指标,流动比率是流动资产对流动负债的比率,指标意义在于衡量短期(1年内)债务到期以前,流动资产可以变现用于偿还负债的能力。如下图1所示,雅戈尔在1998年流动比率处于3.02,之后便迅速下滑到1左右,在若干年份低于1,表明雅戈尔集团的短期偿债能力一直处于弱势状态,2004年左右大举进军房地产业可能导致其资产变现能力变差,2007年之后流动比率的下滑主要由于流动负债的大幅提高,其中短期借款以及预收账款提升幅度很大。当时中国经济发展态势大好,房市一片繁荣景象,雅戈尔业务发展较快,对资金需求增加,而预收账款主要来自于预收房款。2017年流动负债项下的一年内到期的长期应付款、抵押借款、信托借款等增加较多,导致流动比率下降到0.75。与房地产行业和服装行业的流动比率平均水平相比,雅戈尔的流动比率均逊色于二者。长期偿债能力来看,雅戈尔的资产负债率水平在1998到2017年间处于上升状态,房地产行业为高资产负债率行业,雅戈尔在打开房地产市场的道路上势必会举债增加,总体来看雅戈尔的资产负债率维持在60%-70%的高位上,这与其将房地产作为其主营业务密不可分。从偿债能力视角来看,雅戈尔虽充分利用了债务融资,但同时表现出过度依赖于负债融资,从公开数据来看,绝大多数债务压力来源于流动负债,雅戈尔在2013年新增了一项7.6亿元的长期信托借款,用于偿还到期的流动性负债及长期负债,也可以看出企业存在较大流动性风险,近些年流动比率的降低也与此有关。  图 1 雅戈尔1998-2017年短期偿债能力折线图 资料来源:作者自制。  图 2 雅戈尔1998-2017年长期偿债能力折线图 资料来源:作者自制。 (二)盈利能力分析 从图3所示的销售毛利率情况来看,雅戈尔的销售毛利率处于波动态势,但毛利率总体水平在服装行业和房地产行业之上。企业根据市场走向调整企业三大板块发展战略,使产品本身盈利能力稳中有升。毛利率是体现企业产品销售的初始获利能力,如果毛利率不高则不会形成较高的盈利水平,相比于最初的服装产业,雅戈尔多元化涉足的地产行业和金融投资行业的毛利率更高一些,并且雅戈尔与同行业比较,是存在竞争优势的。这在一定程度上使得雅戈尔更加坚定多元化发展的步伐。 销售毛利率这一指标并没有考虑企业的期间费用、资产减值损失、税负等成本,因此本文进一步考察销售净利率的情况,如图4所示。可以看出,较高的销售期间费用率使得毛利润下降较多,2011年和2012年加大投入产品研发,巩固竞争优势,扩大企业规模(兼并收购),这是管理费用上升的重要原因之一。2017年销售净利率降到了最低位,究其原因雅戈尔在营业总成本不升反降的情况下,净利润出现了较大降幅,财务报表数据显示2017年营业收入较上一年降低了50.55亿元,很大程度上归因于其房地产板块营收的断崖下滑;2017年,其房地产板块营收报48.55亿元,比上年的102.65亿元下浮52.7%。同时,雅戈尔作为传统的线下销售服装企业,其实体销售占97%,面对如今互联网的冲击势必会受到不利影响,加之其回归服装主业并不坚定,服装业务的销售亦是惨淡。  图 3 雅戈尔1998-2017年销售毛利率折线图 资料来源:作者自制。  图 4 雅戈尔1998-2017年盈利能力指标对比图 资料来源:作者自制。 (三)营运能力分析 营运能力分析中本文主要关注了雅戈尔存货周转率和总资产周转率。从图5中可以看出,雅戈尔的存货周转率有明显的降低趋势,周转水平较低,虽然服装行业有存货积压情况存在,但行业存货周转率整体水平要高于房地产行业,多元化经营的雅戈尔存货周转率从进军房地产开始出现下降,水平维持在1以下。随着近几年政府对房地产行业调控政策收紧,房地产企业的周转速度呈现放缓趋势,这对于提升占用在存货上的资金周转速度是不利的,雅戈尔急需提高存货管理水平。图6给出了雅戈尔1998-2017年总资产周转率情况,其总资产周转率也是有较为明显的下降趋势,雅戈尔整体资产的营运能力有待提高,通过对比资产规模年增长率和营业收入总额的年增长率,本文发现雅戈尔的营业收入增长速度落后于资产规模的增长速度。相对于服装制造业,多元化经营的雅戈尔手中有大量的房地产存货及其他各类资产,在经历大手笔拿地加速扩张的阶段后,加之宏观调控行业遇冷,雅戈尔必须经受资产利用效率和经营质量下降的惩罚。  图5 雅戈尔1998-2017年存货周转率折线图 资料来源:作者自制。  图6 雅戈尔1998-2017年总资产周转率折线图 资料来源:作者自制。 (四)杜邦分析 首先,本文将雅戈尔集团的净资产收益率(ROE,Return on Equity)与房地产和服装两个行业净资产收益率平均值进行对比,如下图7所示,除2017年外,雅戈尔的净资产收益率总体上在10%以上,波动幅度较大,若干年份净资产收益率达到20%以上,处于行业比较优秀的水平。根据杜邦分析公式净资产收益率=销售净利率×资产周转率×权益乘数,经分解发现三个因素中资产周转率和权益乘数并没有较大波动,而销售净利率自上市以来波动幅度较大,2017年雅戈尔销售净利率跌到了2.99%这一历史新低,销售净利率影响因素为净利润和营业总收入两部分,其中净利润较上年降低92%,营业总收入较上年较低34%。财务报表显示,2017年雅戈尔经营活动净收益/利润总额为负,所得税占利润总额的比重较2016年大幅上升,雅戈尔的税负与其经营业绩的走向并非一致,其多元化涉足的房地产行业也是高税负行业,2017年其房地产板块营收出现大幅下滑;同时,雅戈尔回归服装主业并不坚定,服装业务的销售亦是惨淡,导致2017年经营局面惨淡收场。  图7 雅戈尔1998-2017年净资产收益率折线图 资料来源:作者自制。 四、结论与启示 本文以雅戈尔集团为例,主要运用财务指标趋势分析法,探究多元化经营对企业绩效的影响。通过以上分析,本文发现雅戈尔多元化之路并非一帆风顺,在2017年迎来触底之年,其多元化主要涉足的房地产行业受宏观环境影响较大,加之其自身经营管理存在短板,房地产板块对其业绩影响颇大;服装板块无法快速调整发展模式导致其逐渐失去品牌优势,收入惨淡。本文认为企业选择多元化发展模式依旧是利弊皆有,从战略层面到具体实施层面都需要谨慎原则,应在充分考虑宏观环境、所处行业、自身优劣特点、资源优势等方面的基础上进行布局。从外部环境角度来看,我国企业多元化发展起步较晚,关于企业多元化经营的法律法规相关制度建设并不完善,应尽快出台相关制度进行规范引导。 参考文献: [1]Grant R M, Jammine A P, Thomas H. Diversity, Diversification, and Profitability among British Manufacturing Companies, 1972-84[J]. [2]朱江.我国上市公司的多元化战略和经营业绩[J].经济研究,1999(11):54-61. [3]张纯,高吟.多元化经营与企业经营业绩——基于代理问题的分析[J].会计研究, 2010(9):73-77. [4]李雪峰.多元化经营与公司绩效关系研究[D].华中科技大学, 2011. [5]李志辉,李梦雨.我国商业银行多元化经营与绩效的关系——基于50家商业银行2005—2012年的面板数据分析[J].南开经济研究,2014(1):74-86. |

网络经济下的工商

网络经济下的工商 国际货运代理企业

国际货运代理企业 家电企业营运资本

家电企业营运资本 基于开发维度对疫

基于开发维度对疫 A公司采购管理优

A公司采购管理优 高新技术企业研发

高新技术企业研发

{kind=link}